承包土地经营权和农民住房抵押贷款政策的主要内容

相关报告

- 数据更新中...

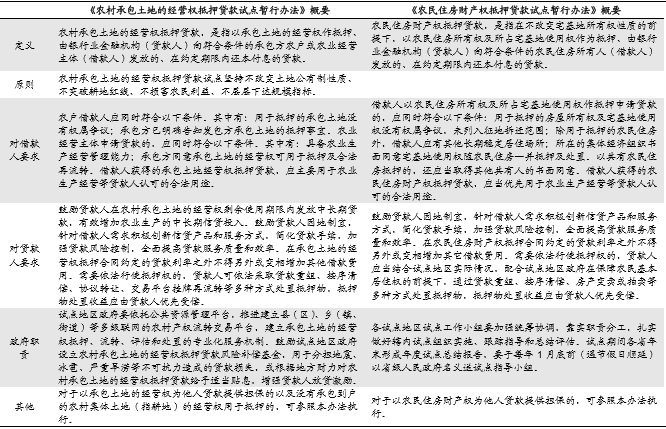

2016年3月24日,为规范推进农村承包土地的经营权抵押贷款试点,中国人民银行、中国银监会、中国保监会、财政部、农业部印发《农村承包土地的经营权抵押贷款试点暂行办法》。同时,为规范推进农民住房财产权抵押贷款试点,中国人民银行、中国银监会、中国保监会、国土资源部、住房和城乡建设部印发《农民住房财产权抵押贷款试点暂行办法》。

首先,对农户借款人的要求是:用于抵押的承包土地没有权属争议;承包方已明确告知发包方承包土地的抵押事宜。农业经营主体申请贷款的,重要的要求有:具备农业生产经营管理能力;承包方同意承包土地的经营权可用于抵押及合法再流转。借款人获得的承包土地经营权抵押贷款,应主要用于农业生产经营等贷款人认可的合法用途。

其次,贷款人方面,鼓励贷款人在农村承包土地的经营权剩余使用期限内发放中长期贷款。鼓励贷款人因地制宜,针对借款人需求积极创新信贷产品和服务方式。需要依法行使抵押权的,贷款人可依法采取贷款重组、按序清偿、协议转让、交易平台挂牌再流转等多种方式处臵抵押物,抵押物处臵收益应由贷款人优先受偿。

第三,试点地区政府职责有:要依托公共资源管理平台,推进建立县(区)、乡(镇、街道)等多级联网的农村产权流转交易平台,建立承包土地的经营权抵押、流转、评估和处臵的专业化服务机制。鼓励试点地区政府设立农村承包土地的经营权抵押贷款风险补偿基金,或根据地方财力对农村承包土地的经营权抵押贷款给予适当贴息。

根据《农村承包土地的经营权抵押贷款试点暂行办法》,农村承包土地的经营权抵押贷款,是指以承包土地的经营权作抵押、由银行业金融机构(贷款人)向符合条件的承包方农户或农业经营主体(借款人)发放的、在约定期限内还本付息的贷款。

根据《农民住房财产权抵押贷款试点暂行办法》,农民住房财产权抵押贷款,是指在不改变宅基地所有权性质的前提下,以农民住房所有权及所占宅基地使用权作为抵押、由银行业金融机构(贷款人)向符合条件的农民住房所有人(借款人)发放的、在约定期限内还本付息的贷款。

承包土地经营权和农民住房财产权抵押贷款试点内容

首先,借款人应同时符合以下条件:用于抵押的房屋所有权及宅基地使用权没有权属争议,未列入征地拆迁范围;除用于抵押的农民住房外,借款人应有其他长期稳定居住场所;所在的集体经济组织书面同意宅基地使用权随农民住房一并抵押及处臵。以共有农民住房抵押的,还应当取得其他共有人的书面同意。借款人获得的农民住房财产权抵押贷款,应当优先用于农业生产经营等贷款人认可的合法用途。

其次,针对贷款人方面主要有:需要依法行使抵押权的,贷款人应配合试点地区政府在保障农民基本居住权的前提下,通过贷款重组、按序清偿、房产变卖或拍卖等多种方式处臵抵押物,抵押物处臵收益应由贷款人优先受偿。

本文地址:http://www.zwzyzx.com/content-268-221059-1.html

相关资讯

- 未来地产投资增速可能持续下行,基建投资仍将是对冲器(2016-12-02)

- 重庆市商品混凝土产量情况(2015-02-12)

- 房地产市场变化对本行业所处建筑业的影响(2015-09-02)

- 我国卫生洁具行业的发展历程(2014-12-24)

- 2012-2013年河北地区房地产开发企业经营情况(2014-02-15)

- 工程监理行业的收费水平(2015-02-06)

- 幕墙行业发展概况(2015-09-02)

- 国内进入装饰行业的主要壁垒情况(2015-04-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》