中国制糖行业长期竞争力的提升依赖于产业升级

相关报告

- 2014版食糖行业企业建设项目可行性研究报告(2014-09-29)

- 2014-2018年中国食糖企业拟IPO上市细分市场研究报告(2014-09-29)

- 2014-2018年中国食糖行业市场深度调查研究及投资前景咨询研究报告(2014-02-18)

- 2014-2018年中国食糖行业市场发展研究及投资咨询研究报告(2014-02-18)

- 2014-2018年中国食糖业兼并重组及投资建议研究分析报告(2014-09-29)

- 2014-2018年中国食糖行业市场深度剖析及投资前景趋势研究报告(2014-02-18)

- 2015-2020年中国食糖行业市场主要领域调查分析报告(2015-09-22)

- 2016-2022年中国食糖区域行业市场调查研究及发展分析报告(2015-10-20)

- 2015-2020年中国食糖行业市场深度剖析及投资发展研究报告(2015-06-25)

- 2014-2018年中国制糖业兼并重组及投资建议研究分析报告(2014-09-30)

制糖工业中甘蔗的原料成本占据70%以上,国内糖价与国际糖价的差价较大,主要的原因还是甘蔗的成本较高。按照最新的汇率,广西收购价格400元/吨,巴西只有216元/吨,泰国163元/吨,印度222元/吨。为什么国内甘蔗收购价格较主要的产糖国差距较大,我们认为核心原因还是单产水平,巴西当前的亩产水平已达10吨,泰国可达5吨,印度可达6吨。

国内外甘蔗收购价格比较(元/吨)

那么国内如何提高单产?有提高的希望吗?

首先,蔗种问题。目前蔗种的主要问题是品种结构单一,科研投入不足,品种研发严重滞后。科研与生产的结合不够,后续品种缺乏。2010年,在广西省蔗区,新台糖、桂糖和粤糖系列高产高糖良种普及率达到95%以上,新台糖系列品种占90%,其中新台糖22号占总种植面积的68%,因此,最主要的种植品种是新台糖22号。新台糖22号由台湾糖业研究所以母本:ROC5;父本:69-463为材料培育的品种。在1998年由广西农业科学院从台湾引进,经严格的引种试验及示范推广确定适宜在广东、广西、海南、云南省种植。

品种退化程度:长时间推广新台糖22号,导致其种性退化日趋严重,现普遍表现出抗寒性差、宿根年限缩短、病虫为害加剧、甘蔗产量下降等问题。品种退化原因:1)推广年份过久,蔗病积累多;2)未能进行有效轮作;3)脱毒健康种苗供给未能实现;4)良种基地和良种繁育基地建设薄弱。良种良法推广脱节;5)甘蔗种苗投放管理欠规范,且未重视品种检疫。

其次,规模化种植。在土地规模化流转速度加快的大背景下,大规模种植甘蔗成为可能,同时大规模种植甘蔗可以实现滴灌种植,田间自动化管理、机械化收割。当前广西甘蔗生产遇到的主要问题:

单产低:4.5吨/亩以下;病虫害多:白蚁、天牛、蚜虫、螟虫、钻心虫、蝗虫、黑穗病、褐斑病、黄斑病、稍腐病等;土壤肥力下降:板结、缺磷钾、贫瘠等;品种退化:90年代桂21号、2000年后台糖22号,病虫害多,退化;劳动力短缺:年轻人外出打工,砍蔗老人和越南劳工多。效益低:每亩仅收入800元左右;投入大:亩投入1300元左右。

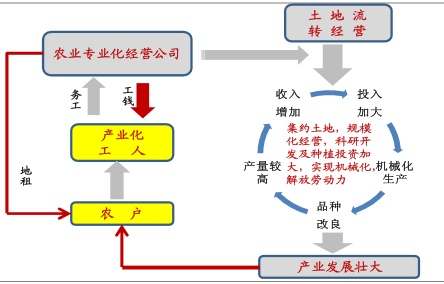

以上问题,通过土壤改造和大规模种植,都能避免。伴随着土地流转和提高亩产水平,在广西已经出现大规模种植甘蔗的区域。主流的流转方式如下:

甘蔗规模化种植的流转模式

田间的机械化管理设备

田间的滴灌管

根据广西自治区对江州区糖料蔗高效节水灌溉项目区测产验收,测产结果:滴灌试验区产量8.65吨/亩,增产3.35吨/亩,蔗糖分11.21%,年灌水量119.3立方米/亩,节水率68%;微喷灌试验区产量7.22吨/亩,增产1.92吨/亩,蔗糖分9.04%,年灌水量221.6立方米/亩,节水率40%;小管出流试验区产量7.44吨/亩,增产2.14吨/亩,蔗糖分13.95%,年灌水量194.5立方米/亩,节水率47%;沟灌试验区产量6.57吨/亩,蔗糖分13.08%,年灌水量369.8立方米/亩;无灌溉设施的试验区产量5.30吨/亩,蔗糖分11.62%。

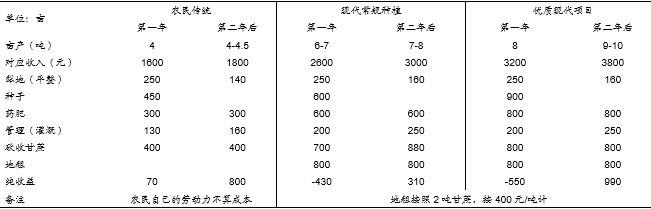

根据在江州区实地调研数据,我们认为专业的农业种植公司大规模种植甘蔗仍将有利可图。如果糖厂参与土地流转,一方面获得甘蔗种植收益,更重要的是获得稳定的甘蔗来源。

不同方式下甘蔗种植收益成本测算(以甘蔗收购价格400元/吨底价测算)

最后,收购和兼并——国有大企业将获得更多机会

在大规模土地流转的背景下,甘蔗种植将会区域集中,广西的种植区域也将面临微调,适合种植地区的占比还将上升,部分不适合区域也将放弃甘蔗种植。与此相对应,国内制糖行业的产能趋于集中是大势所趋,大企业的市场份额将稳步提高,收购兼并将成为主要手段。另一方面,伴随着这几年制糖行业不景气,再加之民营糖企普遍进入房地产行业,民企糖厂资金链断裂的事件时有发生。因此,本轮产业升级过程中,国有企业将会承担更重要的责任,相对应也将获得更多的扶持政策。

2013/2014年度广西十大制糖企业概况

本文地址:http://www.zwzyzx.com/show-261-210878-1.html

上一篇:短期看本榨季全行业扭亏确定

下一篇:南宁糖业:弹性最大的糖业股

相关资讯

- 农产品冷链流通率的提升将带动冷链物流设备的需求(2016-01-06)

- 酒类电商模式差异化本质(2016-04-21)

- 国内速冻调理肉制品行业竞争格局和市场化程度(2015-06-23)

- 国内休闲卤制食品行业的主管部门及监管(2014-09-26)

- 我国糕点食品行业发展现状(2014-05-28)

- 中国籽仁产品主要进口国的进口政策(2014-12-19)

- 国内调味品行业的周期性和季节性特征(2014-11-05)

- 从国际经验看进口啤酒也是小众(2016-08-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》