奶周期:奶价传导机制和对下游乳企的业绩影响

相关报告

- 2015-2020年中国酸奶机行业市场调查研究及投资发展分析报告(2015-05-13)

- 2015-2020年中国乳制品行业深度调研及市场投资发展研究报告(2015-06-25)

- 2014版乳制品行业企业建设项目可行性研究报告(2013-12-11)

- 2014版酸奶机行业企业建设项目可行性研究报告(2014-10-11)

- 2015-2020年中国乳制品行业市场深度剖析及投资发展研究报告(2015-06-25)

- 2014-2018年中国原奶行业市场深度调查研究及投资前景分析报告(2014-10-10)

- 2014版奶粉行业企业建设项目可行性研究报告(2014-09-29)

- 2015-2020年中国酸奶菌行业市场深度剖析及投资发展研究报告(2015-06-25)

- 2015-2020年中国酸奶菌行业运行研究及市场投资发展分析报告(2015-05-07)

- 2015-2020年中国酸奶机行业深度调研及市场投资发展研究报告(2015-06-27)

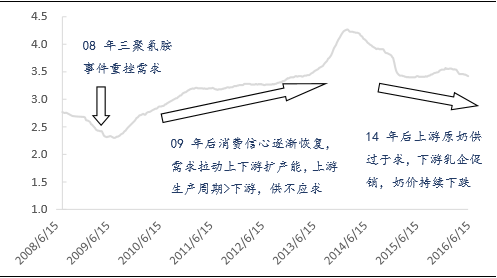

奶周期:上下游生产周期的差异带来信息传导时滞,引发供求不均衡,造成奶价的涨跌,而奶价涨跌又会影响下游上下游乳企业绩,业绩的变化会使上下游乳企自发调整产量,因为存在周期差,继而供求变化,影响奶价波动。

奶周期与奶价传导机制

奶周期与奶价传导机制

奶价传导机制:我国乳业产业链最基础的环节是原奶生产和乳品加工。乳制品加工的建设周期短,而奶牛的繁殖周期长。奶源大战导致原奶价涨:08年以后,乳制品的需求逐年恢复,下游乳企随之产能扩张,对原奶的需求量会迅速上升,但是原奶生产因周期长,不可能同步完成扩张,产生供不应求,下游乳品企业间展开会展开“奶源大战”,导致原奶价格上升;高奶价驱动养殖端扩产,易引发原奶供过于求。在奶价上涨的刺激下,原奶生产扩张进一步发生。因为两者周期不一致产生时滞,当原奶的生产能力完全释放出来时,整个乳业上下游的生产能力往往超过当时的市场需求量。供过于求,易引发“数量战”和“价格战”。1)供过于求,原料奶价格下跌,上游养殖端营收和利润直接受损;2)下游乳企因成本降低带来毛利率增大,大批乳企为抢占市场份额或处理库存,会大幅促销,龙头企业为保持市占率,随之促销,易引发“数量战”和“价格战”,导致费用率上涨,净利率受损。上游减产+下游行业集中度提升,促销减弱,供求自发调节,继而奶价回暖。随着上游减产+下游促销改善,供求逐渐调节,但因为上游的生产周期比下游周期长,所以当养殖端原奶减产的效果完全释放时,下游已经早完成去库存了,加之国内需求的恢复增长,又造成新一轮的供不应求,奶价上涨。

奶价涨跌对上下游乳企业绩的影响

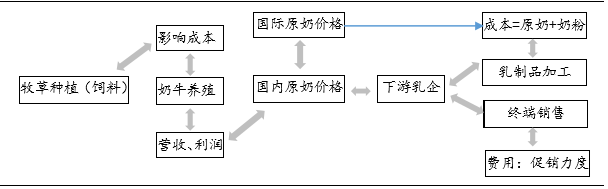

乳业是一个产业链较长的产业,涵盖饲草饲料、奶牛养殖、乳制品加工、终端销售等多个环节。奶价涨跌对上游乳企影响直接,对下游乳企的业绩影响较为复杂,一般分为直接和间接影响。1)奶价涨跌直接影响下游乳企的生产成本:奶价下跌,低成本可贡献高毛利率,反之奶价上涨,成本提升,毛利空间受压缩。2)间接影响:奶价与费用率的负相关较强。奶价下跌,利润空间变大,乳企为抢占市场份额,加大促销,费用率上涨;反之,奶价上涨促销空间下降,行业被动促销改善,带来费用率下降。

本文地址:http://www.zwzyzx.com/show-261-224051-1.html

相关资讯

- 国内原奶价格与新西兰高度相关(2016-09-29)

- 咖协呼吁全国消费云南咖啡(2013-12-15)

- 品牌成为竞争关键,休闲食品行业集中度将不断提高(2014-12-22)

- 居民收入、食品消费持续增长提升休闲食品市场需求(2015-05-01)

- 休闲食品正逐步成为礼品市场中的重要组成部分(2014-05-28)

- 国内白酒300-500元/瓶的中高端细分市场情况(2015-02-13)

- 我国白酒行业内主要上市公司财务指标排名情况(2015-04-17)

- 全国乳制品工业结构进一步优化(2014-12-16)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》