食品饮料纵横比较:整体估值合理,部分品种仍有提升空间

相关报告

- 2014-2018年中国白酒连锁行业市场发展现状及投资机会研究报告(2014-01-18)

- 2014-2018年中国葡萄酒行业市场深度调查研究及投资咨询研究报告(2014-01-08)

- 2015-2020年中国食品加工机械行业市场主要领域调查分析报告(2015-09-07)

- 2015-2020年中国调味品行业市场重点层面调查研究报告(2015-09-22)

- 2014-2018年中国葡萄酒行业市场全面深度调查研究及投资研究报告(2013-12-29)

- 2015-2020年中国高端白酒行业市场主要领域调查分析报告(2015-09-21)

- 2014-2018年中国白酒业兼并重组及投资建议研究报告(2013-12-08)

- 2016-2022年中国多功能食品加工机区域行业市场调查研究及发展分析报告(2015-10-22)

- 2014版啤酒行业企业建设项目可行性研究报告(2013-12-11)

- 2013-2014年全国调味品经销贸易企业信息调查暨行业研究报告(2014-05-13)

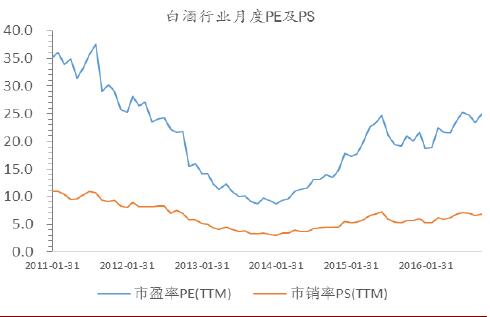

从14年开始估值回升,当前白酒整体估值16年为24倍,17年预计在21倍,整体估值较为合理,如果按照实际的发货量计算茅台17年仅17倍,五粮液15-16倍,老窖20倍,龙头估值相对偏低,市场认为市值较大的公司给的估值弹性溢价较小,白酒龙头向上到20倍已经很高了,空间也就不到20%,吸引力并不大,但今年的估值切换并没有到位,看一年时间,17年底,对应18年按照实际发货量计算的估值茅台仅14倍,看30%空间仍然可以期待。白酒行业绝对pe和ps变化

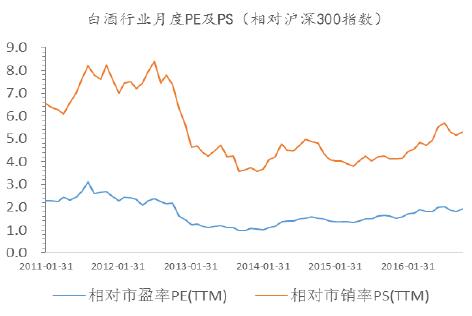

白酒行业相对市场整体pe和ps变化

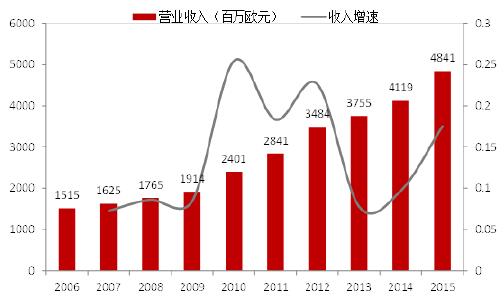

全球消费品公司估值提升,国内高端白酒优势非常明显。除了经济恢复较好的北美市场保持小幅增长外,近年来欧洲市场持续下滑,新兴市场亦不容乐观,但全球消费龙头有稳定增长的股息和持续的资本运作,在全球持续放水背景下,估值得以提升,实际的经营并未出现大的变化。以帝亚吉欧、保乐力加和布朗夫曼全球最大的三家烈酒公司(剔除中国白酒)为例,估值已经分别提升到24/30/30倍(15年EPS,布朗夫曼按照15年扣非净利润计算),帝亚吉欧复合增速较快,保持5%,布朗夫曼扣除15年非经常性损益,2007年有4亿美元利润提升至当前5.82亿,复合增速为4%。奢侈品公司LVMH估值提升到22-23倍,Hermes达到40倍,考虑12%的业绩增长,17年估值仍然有30倍。

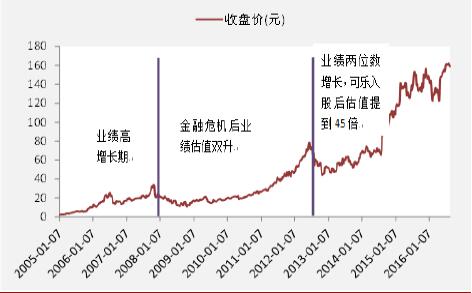

Hermes(爱马仕)和Monster(怪物饮料)高增长下如何给估值?全球消费品的巨头公司普遍市值都在万亿规模以上,增速低于5%,甚至没有增长。爱马仕依托自身在奢侈品的极高定位,饥饿营销,持续保持两位数增长,在全球奢侈品增长只有5%下,Hermes15年录得15%以上增长,16年按照15%增速,仍有35倍,17年预计30倍,公司市值超过3000亿人民币。Monster近几年收入利润也保持15%左右增长,14年可乐入股后股价表现更加强劲,2016年预计估值在42倍,2017年降低到35倍。从这两个成长性公司来看,10-15%的增长已属较快增长,第二年估值已经给到30倍以上,Monster由于可乐入股给出了更高的溢价。Hermes持续高增长

怪物饮料股价大幅上涨估值提升

本文地址:http://www.zwzyzx.com/show-261-246664-1.html

相关资讯

- 食盐专营的弊端和十年六改的艰难历程(2016-11-10)

- 国内乳制品行业市场竞争格局(2014-10-09)

- 国内饮料行业主要法律法规及政策(2016-01-17)

- 安琪酵母国家重点高新技术企业(2016-05-27)

- 食品饮料市场主要消费数据较为平淡(2016-12-02)

- 常温酸奶的崛起:冷链滞后下的曲线救国(2016-09-30)

- 白酒行业各主要网购平台营销价值对比(2016-03-28)

- 冷链物流设备行业的周期性、区域性或季节性特征(2016-01-06)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》