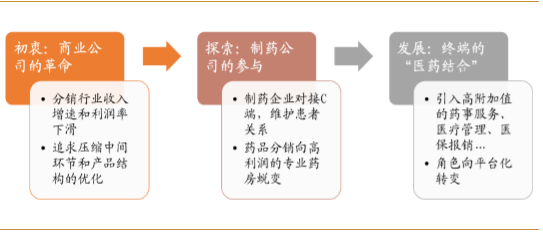

产业链联盟带来美国专业药房的蓬勃发展

相关报告

- 2014-2018年中国抗微生物药行业市场发展研究及投资前景分析报告(2014-09-12)

- 2014-2018年中国生物药行业市场深度调查研究及投资咨询研究报告(2014-01-09)

- 2015-2020年中国制剂仿制药行业市场主要领域调查分析报告(2015-09-23)

- 2014-2018年中国仿制药企业拟IPO上市细分市场研究报告(2014-09-30)

- 2015-2020年中国医药行业深度调研及市场投资发展研究报告(2015-06-25)

- 2015-2020年中国抗微生物药行业市场重点层面调查研究报告(2015-09-23)

- 中国生物药品行业市场深度调查研究及投资咨询报告(2018-07-18)

- 2013-2014年全国仿制药行业调查报告暨产业链研究报告(2014-05-23)

- 2016-2022年中国抗微生物药区域行业市场调查研究及发展分析报告(2015-10-21)

- 2015-2020年中国抗微生物药行业深度调研及市场投资发展研究报告(2015-06-25)

与国内DTP药房对应的是美国的专业药房,其发展始于20世纪末,当时其医药商业面临一个困境——多年高速增长后,医药行业面临收入和利润率的双重下滑:医疗收入增长持续低于10%,销售利润率也从以前的2%左右下跌到1.5%。

在这种背景下,美国的分销商开始探索新的业务模式,追求中间环节的压缩和产品结构的优化,Walgreens和CVS等大型连锁药房开始建立专业药房。

随后的尝试中,制药企业很快也意识到C端患者维护的重要性,在制药企业的推动下,专业药房在美国很快发展起来。

随着专业药的崛起,美国药品分销业的目光逐渐转向了专业药房,并为上下游提供高价值的信息服务。其角色亦从产业链的中间环节转变成为能对接医生、患者、医保、药企的综合服务平台。

美国专业药房的发展历程

专业药房成为近年来在美国等发达国家发展迅速的药房经营模式。其市场参与者除了CVS、Walgreens、ExpressScripts等传统医药流通界的龙头外,还发展出以独立专业药房为主营业务的流通新秀,如DiplomatPharmacy(美国最大的独立专业药房)、USOncology(专注肿瘤治疗的专业药房)等。

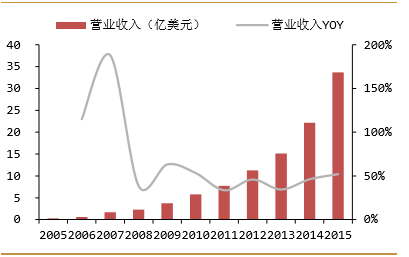

专业药房在美国发展趋势良好,以美国最大的独立专业药房Diplomat为例,其2005-2015年收入的复合增长率为62%,近年来依然保持50%左右的高速增长。从产品结构来看,其收入主要由肿瘤用药、免疫系统用药、多发性硬化症用药为主,多为制药企业限制性发放的药物(即药品生产企业向专业药房独家或者优先提供特定的药物)。

DiplomatPharmacy收入及增速

DiplomatPharmacy收入结构

本文地址:http://www.zwzyzx.com/show-262-230967-1.html

上一篇:丽珠集团:成长性突出估值便宜

下一篇:DTP模式可实现产业链多方的共赢

相关资讯

- 随着居民收入的不断增长,健康保健意识的提高(2014-12-10)

- 长春高新(000661):生长激素保持快速增长,促卵泡激素招标顺利(2016-08-12)

- 国际医药行业概况(2014-09-18)

- 华海药业:内外协同,助力高增长(2016-09-09)

- 全球医疗器械行业发展规模(2015-06-02)

- 糖尿病检测市场POCT应用发展情况(2014-06-04)

- 技术人才培养有利于CRO行业的持续发展(2015-06-30)

- 国内体外诊断行业主要细分领域情况(2016-01-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》