上游药企:药企议价能力强

相关报告

- 2016-2022年中国生物药品区域行业市场调查研究及发展分析报告(2015-10-21)

- 2014-2018年中国医药区域行业调查研究分析及投资前景研究报告(2013-12-30)

- 2015-2020年中国抗微生物药行业市场调查研究及投资发展分析报告(2015-05-09)

- 2014-2018年中国抗微生物药行业市场深度调查研究及投资前景分析报告(2014-09-12)

- 全国主要地区仿制药产业发展状况暨投资环境调查研究报告(2014-11-28)

- 2015-2020年中国仿制药行业市场重点层面调查研究报告(2015-09-22)

- 全国主要地区抗微生物药产业发展状况暨投资环境调查研究报告(2014-11-28)

- 2015-2020年中国制剂仿制药行业市场主要领域调查分析报告(2015-09-23)

- 2014-2018年抗微生物药项目商业计划书(2014-10-08)

- 2014版抗微生物药行业企业建设项目可行性研究报告(2014-10-08)

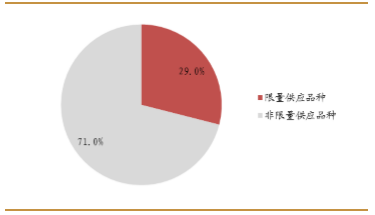

由于新特药多为外资或合资品牌的专利药,药企资源带有一定的垄断性质,药企处于强势地位,议价能力强。药企在授权时会对药房的品牌、管理能力、服务能力等进行甄选,只有具备一定条件的企业才能获取授权。并且药企并不追求终端全覆盖,只会挑选几家药房进行授权。以美国的CVS公司为例,其专业药房中限量供应品种(即药企进行独家或几家授权的产品)占比29%,在所售的39个口服肿瘤药产品中,限量供应品种为23个,高达59%。

中为认为,在获取上游资源方面,品牌优质、管理能力突出及药事服务能力强的DTP药房更容易受到药企青睐,上游渠道之争实为药房软实力之争。随着DTP业务的扩大,规模效应将有助于增强销售环节的成本控制能力,并随着终端客户(患者)粘性的增加,药房的上游议价能力将逐渐增强。

CVS专业药房限量供应品种所占比例

CVS专业药房所售口服肿瘤药产品

本文地址:http://www.zwzyzx.com/show-262-231019-1.html

相关资讯

- 生物治疗技术-CellCure(2016-08-08)

- 2011-2013年各类大容量注射剂市场份额情况(2015-07-23)

- 仿制药一致性评价强势再出发(2016-11-08)

- 消费能力、消费意愿增加有望带动牙科高附加值项目进一步扩容(2016-10-25)

- 医药行业竞争格局和市场化程度(2015-12-24)

- 中成药行业的周期性、区域性和季节性特征(2014-08-27)

- 新三板IVD企业举足轻重(2016-04-01)

- 植物提取物行业发展趋势(2016-06-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》