2014年全国汽车产量和销量结构情况

相关报告

- 2015-2020年中国转向泵行业市场主要领域调查分析报告(2015-10-16)

- 2015-2020年中国动力转向泵行业市场调查研究及投资发展分析报告(2015-05-26)

- 2015-2020年中国电液泵行业市场调查研究及投资发展分析报告(2015-05-26)

- 2015-2020年中国电动助力转向系统行业市场深度剖析及投资发展研究报告(2015-07-13)

- 2016-2022年中国动力转向泵区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2020年中国齿轮泵行业市场重点层面调查研究报告(2015-08-10)

- 中国变速箱油泵行业市场深度调查研究及投资咨询报告(2018-08-04)

- 2016-2022年中国EPS电机行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国EPS电机行业市场调查研究及投资发展分析报告(2015-05-26)

- 2014-2018年中国齿轮泵行业市场发展研究及投资咨询研究报告(2014-03-23)

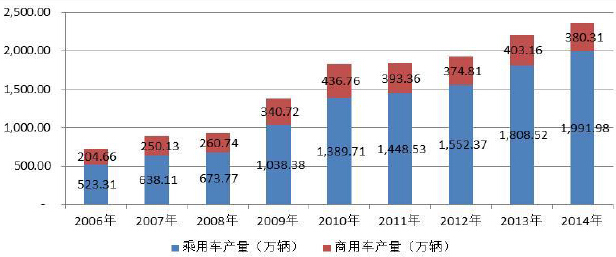

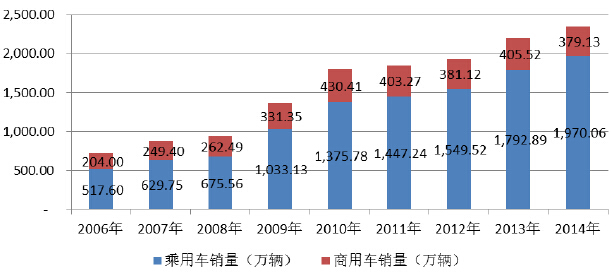

汽车工业是我国的支柱产业之一,在国民经济中占据日益重要的地位。加入WTO以来,中国汽车工业进入发展的黄金时期,汽车产销量增长迅速。2009年我国汽车产销量跃居全球第一;2010年至2014年,我国汽车行业稳定增长,持续保持全球最大的汽车市场地位,占全球比重约四分之一;2014年,产销量分别达到2,372.29万辆和2,349.19万辆,同比分别增长7.26%和6.86%。2006-2014年汽车产量和销量结构如下图所示:

2012年,我国乘用车产销量分别达到1,552.37万辆和1,549.52万辆,同

比增长7.2%和7.1%,占汽车总量比例分别为80.55%和80.26%,成为拉动我国汽车产品产销量增长的主力。受我国经济结构调整、资源型产业转型等宏观调控的影响,2012年商用车产销量为374.81万辆和381.12万辆,同比均有下降。

2013年,我国乘用车产销量分别为1,808.52万辆和1,792.89万辆,同比增长16.50%和15.71%;商用车产销量分别为403.16万辆和405.52万辆,同比增长7.56%和6.40%。

2014年,我国乘用车产销量分别为1,991.98万辆和1,970.06万辆,同比增长10.15%和9.89%;商用车产销量分别为380.31万辆和379.13万辆,同比下降5.69%和6.53%。

未来,随着我国经济的持续发展和人民生活水平的稳步提高,国内二三线城市和农村的汽车市场将在较长时间内进一步稳定增长,具有较大的发展空间。

本文地址:http://www.zwzyzx.com/show-266-136559-1.html

上一篇:全球主要汽车市场的销量情况

下一篇:全球汽车零部件独立化、规模化趋势

相关资讯

- 国内广阔的汽车零部件市场(2015-07-27)

- 国内汽车内饰件行业内主要企业和主要企业的市场份额(2014-08-05)

- 国内汽车热交换系统管路行业的发展趋势(2014-11-28)

- 前三季度新疆居住类商品销售增速较高,汽车类消费有所回升(2013-12-15)

- 2003-2012年全国私人特种汽车拥有量情况(2014-03-11)

- 轮胎制造行业近年来颁布的主要法律法规及政策(2014-06-29)

- 全球轮胎产品进口国政策(2015-07-31)

- 巨大的汽车保有量夯实汽车运动群众基础(2014-11-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》