新能源汽车竞争格局:不稳定的市场份额

相关报告

- 2016-2022年中国公路客车区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2019年客车项目商业计划书(2014-10-24)

- 2015-2019年中国新能源客车业兼并重组及投资建议研究分析报告(2014-10-24)

- 2016-2022年中国客车行业市场深度调查研究及投资咨询报告(2015-11-28)

- 2015-2019年中国公路客车企业拟IPO上市细分市场研究报告(2014-10-24)

- 2014-2018年中国新能源汽车行业深度调查暨市场分析报告(2014-05-18)

- 2014版客车行业企业建设项目可行性研究报告(2013-12-11)

- 全国主要地区电动客车产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2015-2020年中国公路客车行业市场重点层面调查研究报告(2015-10-15)

- 2015-2020年中国客车行业市场调查研究及投资发展分析报告(2015-05-26)

渗透率:1-5月,行业整体渗透率为1.2%,其中客车产量渗透率为13%,乘用车渗透率为0.94%。

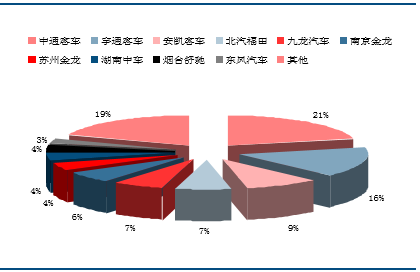

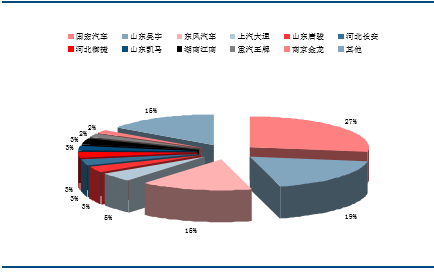

商用车:纯电客车,前五市占率由48.5%(2015年)提升至58.3%;最大的黑马为中通客车,市占率由9%提升至20%,这与各省对纯电公交采购态度不一相关性较大,预计下半年格局还将发生变化(比亚迪深圳订单);纯电专用车,前五市占率由57%提升至69%,其中去年前五企业中仅东风汽车依然保持在前五,竞争格局变动巨大。

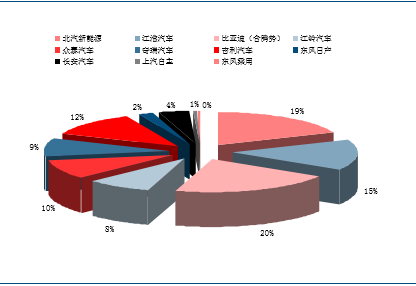

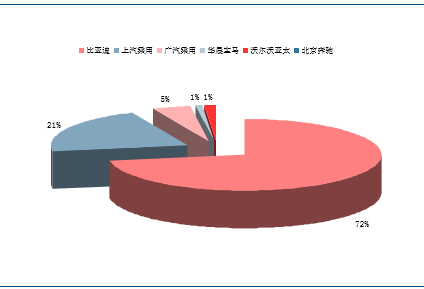

乘用车:纯电动,前三为北汽/江淮/比亚迪,长安/吉利加大投入,市占率提升;插电式,比亚迪/上汽主导,上海补贴政策调整及上汽供应链优化,上汽市占率由17%提升至21%,比亚迪由79%下降至72%,。

总结而言,除公交客车电动化程度较高外,其余细分市场新能源依然处于产品培育导入期;且销量/市占率受政策扰动影响较大,格局变动剧烈,很难判断核心与非核心公司。

纯电动客车市场格局

纯电动专用车市场格局

纯电动乘用车市场格局

插电式乘用车市场格局

对于行业发展前景,两个维度:1、短期销量/结构核心影响因素依然为国家产业政策;2、技术进步/产品力提升决定长期空间,国外政策扰动因素少,企业平均研发能力强,更具参考意义。

本文地址:http://www.zwzyzx.com/show-266-223676-1.html

相关资讯

- 国内汽车整车及零部件行业区域产业集群特征(2015-05-14)

- 近十余年来我国汽车市场发展迅速(2015-06-27)

- 有色金属行业的发展状况对汽车传感器行业的影响(2015-04-07)

- 全球离合器企业向传动部件企业集团发展(2015-07-28)

- 国内促进汽车销售的政策法规(2015-04-07)

- 汽车销售行业【电动化】运营机遇(2016-07-18)

- 全球汽车保有量情况(2014-05-28)

- 汽车电子行业发展状况及对铝电解电容器行业的影响(2014-07-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》