智能驾驶:辅助驾驶进入爆发期

相关报告

- 2014-2018年中国客车业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2020年中国电动客车行业市场调查研究及投资发展分析报告(2015-05-26)

- 2015-2020年中国乘用车变速器行业市场调查研究及投资发展分析报告(2015-05-26)

- 2015-2020年中国新能源客车行业市场重点层面调查研究报告(2015-10-15)

- 2015-2020年中国乘用车变速器行业深度调研及市场投资发展研究报告(2015-07-13)

- 2015-2020年中国公路客车行业市场主要领域调查分析报告(2015-10-15)

- 2014-2018年中国新能源汽车行业市场深度调查研究及投资前景分析报告(2014-05-19)

- 2014-2018年中国新能源汽车行业市场发展研究及投资前景分析报告(2014-05-19)

- 2015-2019年中国客车企业拟IPO上市细分市场研究报告(2014-10-24)

- 2014-2018年乘用车行业深度调研分析及投资前景研究报告(2013-12-13)

智能驾驶产业飞速发展,目前先进辅助驾驶产品(ADAS)已达到普及推广阶段,高端无人驾驶产品有望在2020年之后实现量产。

随着汽车智能化趋势加速和安全性能要求提高,未来ADAS的市场渗透率会有大幅提升:

1、政策扶持并推动传统厂商普及ADAS进入前装;2、系统提供商的进入和技术进步,降低ADAS前装价格;3、消费者对于行车安全的需求提升。

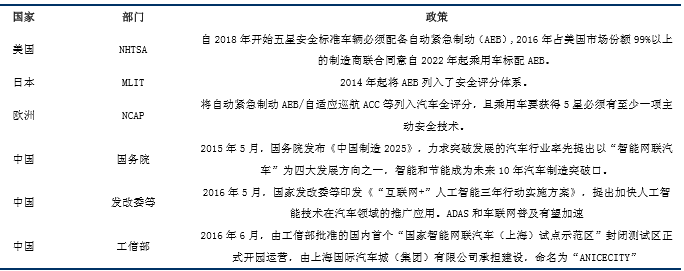

一、行业政策:法规要求&产业扶持

美国/日本/欧洲等先后出台法规政策对车辆的ADAS系统装配提出要求,中国政府对无人驾驶也持鼓励态度,近期密集出台了支持和促进政策。

智能驾驶行业政策法规

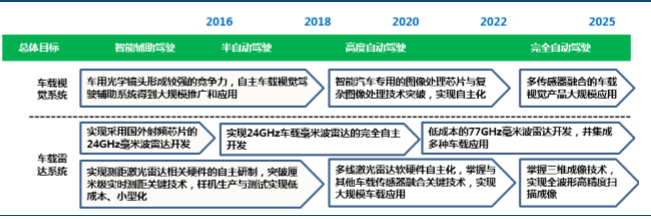

国家政策除鼓励行业发展外,更强调智能驾驶产业自主化率的提升:

系统级别:到2020年,掌握智能辅助驾驶总体技术及各项关键技术,初步建立智能网联汽车自主研发体系及生产配套体系;

到2025年,掌握自动驾驶总体技术及各项关键技术,建立较完善的智能网联汽车自主研发体系、生产配套体系及产业群,基本完成汽车产业转型升级。

核心部件:对车载传感器中的摄像头和雷达,要求到2020年车载摄像头的自主率达到80%,2025年车载雷达的自主率达到40%);

传感器自主研发规划预测

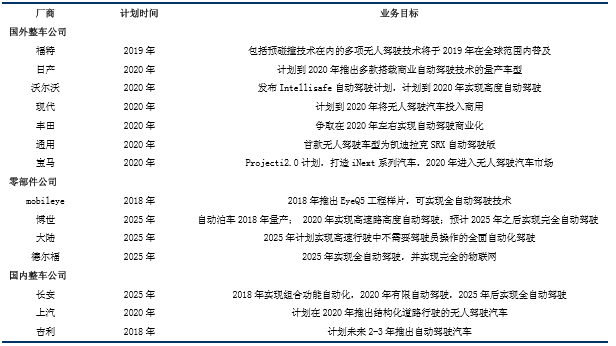

二、行业发展:多方参与,积极开拓

当前海外主机厂均出台了智能驾驶规划,从技术发展方向和技术完成节点等方面提出了要求。国内部分自主品牌也提出各自智能驾驶计划,期望进行技术积累,提升产品力,增加附加值。

主流厂商汽车智能化规划

智能车核心产业分三个层面:感知、采集与决策、执行。包含传感器、控制系统、执行机构、地图定位、通讯系统等部件。

本文地址:http://www.zwzyzx.com/show-266-223685-1.html

下一篇:汽车后市场:环境优化,模式创新

相关资讯

- 国内叉车行业的主要竞争对手情况介绍(2014-10-13)

- 国内铝合金车轮行业技术水平及技术特点(2015-07-31)

- 汽车NVH零部件的具体分类情况(2015-02-03)

- 2003-2012年全国机动车驾驶员数量情况(2014-03-11)

- 国内排气系统管件市场竞争格局(2015-06-24)

- 未来五年新能源汽车仍将快速增长(2016-09-01)

- 我国汽车零部件行业发展特点(2014-11-28)

- 发动机废气再循环行业利润水平变动趋势及变动原因(2016-03-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》