我国汽车行业发展状况

相关报告

- 2016-2022年中国机油冷却器区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2019年中国暖风机业兼并重组及投资建议研究分析报告(2014-10-31)

- 2016-2022年中国蒸发器行业市场深度调查研究及投资咨询报告(2015-12-01)

- 2015-2019年中国冷凝器行业市场深度调查分析及投资战略研究报告(2014-12-02)

- 2016-2022年中国全热交换器区域行业市场调查研究及发展分析报告(2015-11-11)

- 全国主要地区汽车空调管路产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2015-2020年中国全热交换器行业市场重点层面调查研究报告(2015-09-08)

- 2014-2018年中国机油冷却器行业市场深度调查研究及投资咨询研究报告(2014-01-05)

- 2015-2020年中国暖风机行业市场主要领域调查分析报告(2015-08-27)

- 2015-2020年中国变速箱用热交换器行业市场重点层面调查研究报告(2015-10-16)

我国汽车制造业近60 年的发展历史大致可以分为两个发展阶段。第一个阶段为新中国成立到改革开放以前,我国汽车行业在计划经济体制下,主要依靠引进前苏联等国家的汽车制造技术进行发展。在此阶段,由于各个方面条件的制约,我国的汽车制造业在生产技术和体制等各方面远远落后于西方发达国家。第二阶段为改革开放阶段,改革开放以后,我国成立了一系列中外合资企业,汽车在质量、设计等方面取得长足进步,汽车产销量逐渐增长。另一方面,我国国产汽车快速发展,出现了一批国产汽车品牌。在中国加入WTO 之后,中国正逐步赶上西方发达国家的汽车制造水平,并逐渐融入世界汽车制造业体系。与此同时,我国快速发展的汽车制造业也进一步促进了中国汽车零部件及汽车热交换系统管路行业的发展。

中国汽车产业虽然相比发达国家的汽车产业发展起步较晚,但随着国际市场需求结构的变化以及产业转移,近年来中国汽车产业呈高速发展态势。快速成长的国内市场、相对低廉的生产要素成本,吸引了全球汽车产业资源向中国集聚,其重要标志是以奥迪、宝马、奔驰为代表的高端品牌纷纷在中国建立制造基地。全球汽车产业链的配置格局正在发生巨变,“到中国去”已经成为趋势,高端品牌的转移将显著提高中国汽车整车和零部件产业的技术实力和制造能力。

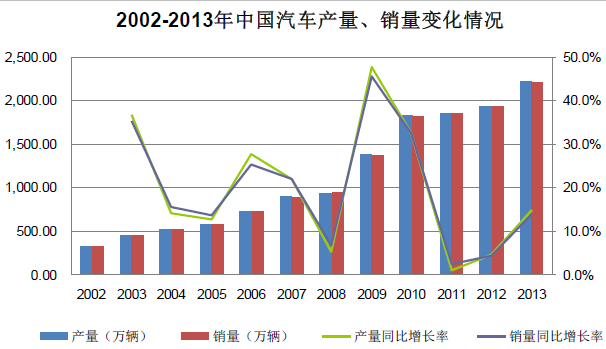

“十一五”以来,中国汽车产销保持高速增长,汽车产量由2005 年的570.77 万辆上升到2013 年的2,211.68 万辆,汽车销量由2005 年的575.82 万辆增长到2013 年的2,198.41 万辆,年均复合增长率分别达到18.45%和18.23%。

受益于国家产业振兴政策,2009-2010 年我国汽车产销量陡增,自2009 年起,中国已连续五年蝉联世界第一大汽车产销国9。2011 年,随着国家汽车消费鼓励政策的退出,我国汽车产销增速下滑明显。根据中国汽车工业协会统计数据,我国2011年生产汽车1,841.89万辆,同比增长0.84%,销售汽车1,850.51万辆,同比增长2.45%。其中,乘用车10市场保持平稳增长,商用车市场下降较为明显。2011 年,乘用车产销分别完成1,448.53 万辆和1,447.24 万辆,同比分别增长4.23%和5.19%,增长率较2010 年分别下降29.60 和27.97 个百分点;商用车产销分别完成393.36 万辆和403.27 万辆,同比分别下降9.94%和6.31%,增长率较2010 年分别下降38.12 和36.20 个百分点。2012-2013 年,我国汽车行业重新步入较快发展阶段,整体产销增长率呈稳定上升趋势。根据中国汽车工业协会统计,2012 年和2013 年我国汽车产量分别为1,927.18 万辆和2,211.68 万辆,同比增长4.63%和14.76%,增长率较上年分别上升3.79 和10.13 个百分点;汽车销量分别为1,930.64 万辆和2,198.41 万辆,同比增长4.33%和13.87%,增长率较上年分别上升1.88 和9.54 个百分点。其中:乘用车保持强劲增长,2012 年和2013 年产量分别为1,552.37 万辆和1,808.52 万辆,同比增长7.17%和16.50%,增长率较上年分别上升2.94 和9.33 个百分点;销量分别为1,549.52 万辆和1,792.89 万辆,同比增长7.07%和15.71%,增长率较上年分别上升1.87和8.64个百分点。商用车下降趋势得到扭转,2012年和2013 年产量分别为374.81 万辆和403.16 万辆,产量由同比下降4.72%变为上升7.56%;销量分别为381.12 万辆和405.52 万辆,销量由同比下降5.49%变为上升6.40%。2002-2013年中国汽车产量、销量变化情况

2009-2010 年汽车行业高速增长后,2011 年增速回落是行业发展的正常规律,不会影响汽车产业的长期发展趋势。2012 年较2011 年增速有所加快及2013年汽车产业重拾较快增长步伐表明,2009 年和2010 年两年政策刺激导致的透支性消费在经历后续调整后已基本消化完毕,2013 年起我国汽车产业增速将恢复至长期均衡水平。

本文地址:http://www.zwzyzx.com/show-266-87059-1.html

下一篇:国内外汽车零部件行业概况

相关资讯

- 汽车零部件与行业上下游之间的关系情况(2015-06-24)

- 现阶段Telematics产品功能薄弱,T-BOX与OBD各有优劣(2016-09-21)

- ST合泰(002217):与比亚迪成为战略合作者,未来空间无限(2016-06-30)

- 掘金千亿市场,有轨电车行业蓝海一片(2016-10-19)

- 国内SUV、MPV消费需求持续旺盛(2014-08-05)

- 改革大旗下的汽车业走向何方(2013-12-05)

- 上游行业与汽车内饰件行业的关联性分析及对其发展前景的影响(2014-08-05)

- 汽车零部件售后市场发展概述(2016-01-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》