受因素驱动,未来5年我国乘用车需求仍将稳健增长

相关报告

- 2015-2020年中国汽车蒸发器行业深度调研及市场投资发展研究报告(2015-07-15)

- 2015-2019年中国汽车空调管路企业拟IPO上市细分市场研究报告(2014-10-29)

- 2015-2020年中国机油冷却器行业运行研究及市场投资发展分析报告(2015-05-26)

- 2014版全国主要地区散热器产业发展状况暨投资环境调查研究报告(2014-05-21)

- 2016-2022年中国变速箱用热交换器区域行业市场调查研究及发展分析报告(2015-10-29)

- 2016-2022年中国汽车蒸发器区域行业市场调查研究及发展分析报告(2015-11-04)

- 2015-2019年汽车空调管路项目商业计划书(2014-10-28)

- 2015-2019年中国汽车蒸发器企业拟IPO上市细分市场研究报告(2014-10-29)

- 2015-2020年中国汽车蒸发器行业市场主要领域调查分析报告(2015-10-16)

- 2016-2022年中国机油冷却器行业市场深度调查研究及投资咨询报告(2015-11-28)

受以下因素驱动,预计未来5 年我国乘用车需求仍将稳健增长:

①我国城镇化进程的快速发展

近十几年来,伴随我国经济增长和城镇化率提升,我国汽车保有量呈现高速增长的态势。2001-2013 年,我国城镇化率由37.7%提升到53.7%43,经济增长(GDP)由10.97 万亿元提升到56.88 万亿元44,年均复合增速为14.69%;汽车保有量由0.18 亿辆提升至1.37 亿辆45,年均复合增速为18.35%。在未来新型城镇化逐步推行的过程中,新型城镇化路径将支撑汽车需求的持续增长。

②不断增长的居民购买水平

从世界各国汽车消费轨迹来看,人均GDP 及相应的收入水平与汽车普及率存在着显著的相关关系。R 值(车价/人均GDP)通常是衡量一个国家汽车购买力水平的重要指标。按照发达国家的发展经验,当一国的R 值接近2-3 时,该国就进入了汽车进入家庭的快速普及阶段。在此阶段,该国的汽车普及率迅速提升,同时汽车销量也将经历高速增长。日本和韩国的R 值分别在60 年代和80 年代进入到2-3 区间,在此后10 年的时间里,两国汽车销量都获得了超过20%的复合增速46。从2003 年起,我国人均GDP 超过1,000 美元,意味着居民消费总体上开始从满足生活需要向重视生活质量转变,消费结构开始向高级化方向转化,至2008 年,我国人均GDP 已超过3,000 美元,我国已处于汽车消费快速普及期,未来汽车需求增长潜力巨大。中国的R值在2012 年正式进入2-3 区间,按照日韩经验,这可能意味着中国的汽车工业仍然具备再高速增长10 年的潜力。由于我国东中西部收入差距较大,预计随着众多中西部省份的R值逐步进入2-3 区间,这些中西部内陆地区的汽车需求将成为支撑我国汽车需求未来5 年增长的重要驱动力47。2012 年11 月,党的十八大报告中提出 “2020年实现国内生产总值和城乡居民人均收入比2010 年翻一番”的收入倍增计划将使更多的中低收入者有能力实现购车梦想。

③较低的汽车普及率

据商务部消息,截至2012 年底我国汽车保有量已超1.2 亿辆48,截至2013年底我国汽车保有量为1.37 亿辆49。与国际成熟市场相比,我国汽车保有量仍处于较低水平,从总量来看,我国汽车保有量不足美国的50%,从人均保有量来看,2012 年底我国千人汽车保有量不足90 辆/千人,而2005 年美国就达到了675 辆/千人,韩国也达到319 辆/千人50,目前我国千人汽车保有量仅相当于日本60 年代、韩国80 年代的水平。从地区差异看,当前我国各地千人保有量仍然分布不均,东部沿海地区总体千人保有量在70 辆/千人以上,中西部在30-50 辆/千人徘徊。从2006 年起,中西部地区人均GDP增速开始明显超越东部地区,与此同时,中西部地区汽车保有量水平也得到快速提升,2007 年起,中西部地区保有量增速也开始超越东部地区。

中国庞大的人口数量有助于汽车销量在长期内保持稳健增长而不至于出现大幅波动。同时,未来5 年,中国3/4/5 线城市的汽车普及率仍将持续提升,来自这些地区的强劲需求将继续推动全国汽车需求稳健增长。

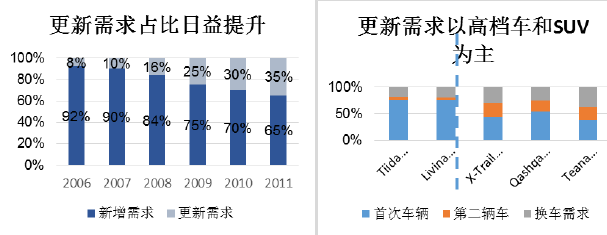

④更新换代需求

2002 年中国开始进入汽车需求的高速增长期,在这一时期购买汽车的消费者将逐渐进入到换车周期,我国汽车行业的更新需求(尤其是东部沿海发达省份)将逐步释放。截止2011 年底,我国汽车的更新需求已经占据整体汽车销量的35%,预计未来这一比例将会继续攀升,更新需求占比的提升将更加有助于保持我国汽车总体销量增长的稳定。

本文地址:http://www.zwzyzx.com/show-266-87294-1.html

上一篇:国内乘用车中长期需求情况

相关资讯

- 我国汽车零部件行业的发展趋势(2014-06-05)

- 国内车用交流发电机行业发展问题与不足(2015-02-11)

- 电液助力转向系统(EHPS)相关情况介绍(2015-05-03)

- 技术控视点:几个实现车载毫米波雷达的关键技术(2016-11-03)

- 汽车内饰件行业与上、下游之间的关联性(2014-08-05)

- 中国汽车需求快速增长(2016-01-18)

- 宁波华翔:德国华翔大幅减亏国内业务稳健增长(2016-10-28)

- 微型汽车与上下游行业之间的关联性(2015-05-04)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》