无人驾驶普遍着眼2018-2020年,全面商业化起点

相关报告

- 2015-2020年中国车载摄像头行业市场深度剖析及投资发展研究报告(2015-07-15)

- 2015-2019年中国车载摄像头业兼并重组及投资建议研究分析报告(2014-10-28)

- 2015-2020年中国车载摄像头行业深度调研及市场投资发展研究报告(2015-07-15)

- 2015-2020年中国车载摄像头行业运行研究及市场投资发展分析报告(2015-05-27)

- 2015-2020年中国车联网导航行业市场重点层面调查研究报告(2015-10-17)

- 2014-2018年中国车载摄像头行业市场全面深度调查研究及投资研究报告(2013-12-31)

- 2015-2020年中国车载摄像头行业市场调查研究及投资发展分析报告(2015-05-27)

- 2016-2022年中国车载摄像头行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国车载摄像头行业市场重点层面调查研究报告(2015-10-16)

- 2014-2018年中国车联网区域市场调查研究分析及投资前景研究报告(2014-01-05)

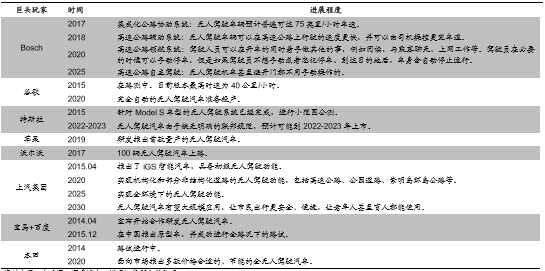

市场普遍认为,无人驾驶的商业化起点在2018-2020年前后。特斯拉、谷歌、苹果、百度、乐视、宝马、沃尔沃、本田、博世等国内外巨头,普遍有信心在2020年左右推出量产计划。如,特斯拉自2015年起就展开无人驾驶汽车的道路公测,并预计将于2022年推出量产车型;谷歌计划2020年实现量产车型的投产等。

ADAS引领商业化,带动全面无人驾驶逐步发酵。随着产业竞争发酵、大规模路试启动,预计无人驾驶技术的成熟将不断加速,首先推动辅助驾驶ADAS功能在传统车型上的下沉;而后,受益无人驾驶供应链的技术进步、生产规模化、及成本下降,全面无人驾驶L4可期。

全球无人驾驶汽车巨头的推进时间表

强制配臵+刚性需求,共同驱动ADAS快速渗透。短期上、未来3-5年间,ADAS将受强制配臵要求拉动,形成初步放量;AEB等辅助驾驶功能2015年起已成为欧洲商用车(重卡等)的出厂新车强制配臵;预计2017-2018年在欧洲乘用车中的配臵也将会成为趋势。在中国,预计11米以上大客也将自2016年起标配LDW/FCW功能,同时由于我国大量交通事故与重卡、驾驶员失误有关,预计ADAS配臵将会呈现较强刚性需求,成为未来大趋势,预计2016年ADAS渗透率将达20%-30%。

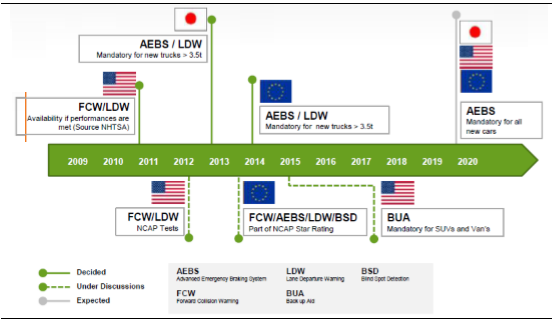

全球ADAS法规进程

根据各国ADAS成为强制标准的时间表,车道偏离预警LDW、前车碰撞预警FCW、自动制动系统AEB将是最先普及的三项辅助驾驶ADAS功能。前车碰撞预警FCW和车道偏离预警LDW功能,美国自2011年起就建议部分车型配臵,并与欧盟分别在2012、2013年将其纳入NCAP测试要求;其中LDW分别自2013、2014年起就成为日本、欧盟3.5吨以上卡车的强制性标配。自动制动系统AEBS在欧盟持续渗透,2014成为3.5吨以上卡车标配,计划到2020~2022年,将会成为美国、日本、欧盟等各国全部车型的强制性配臵,市场空间广阔。受益于法规强制性要求,预计到2020年前后,仅欧美日的AEB出货量就将超5000万套,市场空间巨大。

本文地址:http://www.zwzyzx.com/show-269-221526-1.html

下一篇:无人驾驶的技术路线

相关资讯

- 光纤传感技术及智能仪器仪表上游行业发展及其对企业的影响(2014-08-09)

- 通信网络物理连接及保护设备需求情况(2015-12-31)

- 国家鼓励并优先发展的行业政策助推广播电视发射设备行业发展(2014-06-17)

- 中国医疗大数据领域发展概况及规模(2016-03-27)

- 段子手的核心竞争力及变现(2016-06-29)

- LCD技术不断向前发展,生命周期将有效延长(2014-11-01)

- 不同业务和地区的厂商参与竞争促使行业形成多元化格局(2014-06-15)

- 工业炸药品种、特性及发展情况介绍(2014-07-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》