事故频发增添保险赔付压力,车险商业模式亟待转型

相关报告

- 2014-2018年中国电磁传感器行业市场深度调查研究及投资前景咨询研究报告(2014-04-03)

- 2015-2020年中国图像传感器行业深度调研及市场投资发展研究报告(2015-07-22)

- 2015-2019年中国霍尔传感器企业拟IPO上市细分市场研究报告(2014-11-05)

- 2016-2022年中国电阻传感器行业市场深度调查研究及投资咨询报告(2015-12-03)

- 全国主要地区重传感器产业发展状况暨投资环境调查研究报告(2014-11-26)

- 2015-2020年中国图像传感器芯片行业市场重点层面调查研究报告(2015-09-16)

- 2015-2019年中国霍尔传感器业兼并重组及投资建议研究分析报告(2014-11-05)

- 2015-2020年中国气体传感器行业市场主要领域调查分析报告(2015-09-02)

- 2014-2018年中国接近传感器行业市场深度调查研究及投资前景咨询研究报告(2014-04-03)

- 2015-2020年中国气体传感器行业市场深度剖析及投资发展研究报告(2015-07-22)

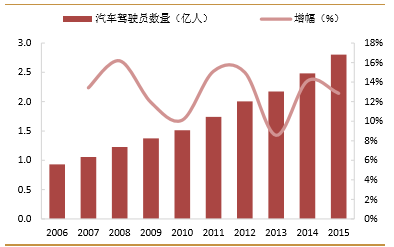

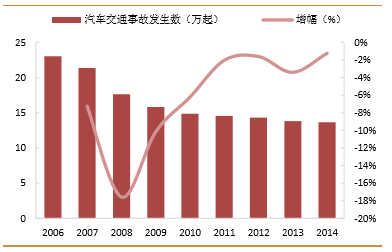

国家统计局、公安部交管局的统计数字表明,自2006年以来,国内每年平均新增约2070万名汽车驾驶员,年均复合增速接近13%,而汽车交通事故发生数的降幅却明显收窄,行车安全问题仍旧是公众的关注热点。

2006-2015年我国汽车驾驶员数量及增幅

2006-2014年我国汽车交通事故发生数及增幅

车联网如何提升行车安全?装配在车身的驾驶辅助系统(包括传感器、摄像机以及通信设备等)能够精准判断周边车辆、行人、障碍物的运动状况以及相对位置,同时保持与交通信号灯、道路指示牌以及行人(通过手机、智能穿戴设备等)等的互联,对可能发生的碰撞事故进行预警。遇到紧急情况时,机器几乎可以做到瞬时反应,远远快于人类,先进的算法也能够将误判的概率降至最低,从而极大保障驾驶员和行人的安全。

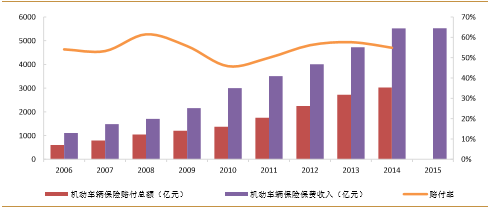

此外,行车安全问题直接影响人们对车辆保险的需求。从传统车险发展现状来看,车险已成为微利险种,甚至对中小型保险公司来说,车险业务已成为其主要亏损来源。根据国家统计局和中国保监会的统计,近10年来,车险赔付率平均保持在55%左右,波动区间较窄。尽管保险赔率的制定有精算结果作为支撑,但严峻的市场竞争极大压低保单定价,加之汽车维修行业不甚透明,“骗保”情况难以杜绝,传统车险盈利艰难。

2006-2015年我国机动车辆保险赔付总额、保费收入及赔付率

车联网如何为车险业务提供全新商业模式?传统保险公司获取车主的数据来源有限且单一,基本只有车主个人信息和理赔记录,而车联网将极大扩宽保险公司的数据采集渠道,实现真正的UBI(UsageBasedInsurance,基于行为确定保费的保险):通过在汽车中安装行车记录装置,驾驶员每一个驾驶操作都能被采集并转化为专门格式的数据,保险公司、整车厂等据此可对驾驶员的驾驶风格、驾驶行为规范性等进行综合评估,以此作为确定保费、保险赔付率的重要参考。基于车联网的UBI在提升车险盈利、维护客户利益、降低驾驶风险的同时,将会颠覆传统汽车保险的商业模式。

本文地址:http://www.zwzyzx.com/show-269-233569-1.html

相关资讯

- 创新试验田MCity,驱动无人驾驶全面成熟(2016-08-05)

- 国防领域惯性技术应用状况及前景(2014-06-08)

- 国内广播电视传输行业主管部门情况(2015-04-05)

- 光纤光缆发展情况介绍(2016-06-08)

- PCB是电子工业最重要的基础电子部件之一(2015-01-17)

- 我国软件信息化行业与上下游行业之间的关系(2014-06-10)

- 光电子器件技术升级促进产品更新换代(2014-06-28)

- MEMS传感器受益于物联网爆发(2016-08-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》