从OLED看玻璃,设备垄断可能再次出现

相关报告

- 2015-2020年中国智能手表行业市场主要领域调查分析报告(2015-09-06)

- 2016-2022年中国单圈多圈电位器电子元器件行业市场深度调查及投资咨询报告(2015-12-10)

- 2015-2020年中国单圈多圈电位器电子元器件行业市场重点层面调查研究报告(2015-09-15)

- 2016-2022年中国智能手表行业市场深度调查研究及投资咨询报告(2015-12-04)

- 2015-2020年中国智能手表行业市场重点层面调查研究报告(2015-09-06)

- 2015-2019年中国电子元器件专用薄膜材料业兼并重组及投资建议研究分析报告(2014-11-17)

- 2014-2018年中国晶体元器件行业市场深度调查分析及投资战略研究报告(2014-06-11)

- 2015-2020年中国单圈多圈电位器电子元器件行业运行研究及市场投资发展报告(2015-06-15)

- 2015-2020年中国电子元器件专用薄膜材料行业深度调研及市场投资发展报告(2015-08-04)

- 2015-2020年中国电子元器件行业市场深度剖析及投资发展研究报告(2015-07-31)

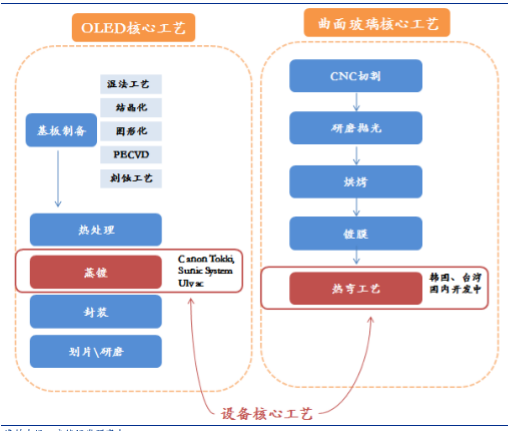

如果做过OLED研究就会知道蒸镀设备的产能限制了OLED的总体产能,CanonTokki的设备交货周期甚至要到18年,玻璃加工设备将遇到同样的情况!蒸镀工艺将RGB色素点“汽化”继而附着在玻璃/塑胶基板上,是RGBOLED生产中最核心的工艺。蒸镀工艺对技术精度要求极高,目前整个市场基本上被日本CanonTokki、Ulvac、韩国SunicSystem等几家占据。研究报告目前CanonTokki的产能已经非常吃紧,交货甚至已排到2018年在OLED下游市场跨越式增长初期,上游核心设备其实是投资的核心,远超材料的弹性空间!同样的情况可以类比到3D玻璃产业。目前大量采用3D盖板的三星主要采用韩国设备,而曲面玻璃核心工艺设备——热弯设备供应主要由韩国及台湾厂商占据,但是因为工艺相对蒸镀简单,国内厂商已有研发突破。热弯工艺设备与蒸镀设备类似,目前处于限制产能和良率的关键,作为原有2.5D和2D玻璃外的新增设备,弹性空间巨大。根据我们对于行业空间的测算,预计一年设备销售空间近百亿,而设备的利润率有望达到30%以上!

OLED核心工艺与玻璃核心工艺对比

本文地址:http://www.zwzyzx.com/show-269-245200-1.html

上一篇:设备的替代周期要比想象的短

相关资讯

- 面板产业向国内转移,高世代线是未来主力(2016-08-16)

- 全球广播电视发射设备依产品技术难度呈现二元化竞争格局(2014-06-17)

- 国内印制电路板行业主管部门及监管体制(2015-06-11)

- 国内航空机电产品行业市场需求扩大(2015-01-17)

- 档案信息化业务主体介绍(2014-12-30)

- 国内平板显示检测行业主管部门与监管体制(2015-06-04)

- 中国抢跑车联网标准LTE-V(2016-08-23)

- 9158的用户数据和业绩表现(2016-03-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》