普洛斯分部价值分析介绍

相关报告

- 2014-2018年中国合同物流行业市场发展研究及投资机会分析报告(2014-09-11)

- 2014-2018年中国合同物流行业市场深度分析及投资决策研究报告(2014-09-11)

- 2014-2018年中国合同物流行业深度调研分析及投资前景研究报告(2014-09-11)

- 2014-2018年中国仓储配送行业市场发展研究及投资机会分析报告(2014-09-11)

- 2014-2018年中国现代物流行业市场发展研究及投资机会分析报告(2014-09-11)

- 全国主要地区现代物流产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国仓储配送行业市场深度分析及投资决策研究报告(2014-09-11)

- 2014-2018年中国现代物流行业市场深度分析及投资决策研究报告(2014-09-11)

公司的价值主要可以分为三部分:资产(物业)价值、开发增值和基金收益价值。

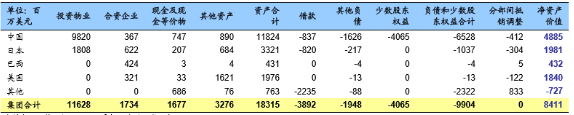

公司物业价值丰富,NAV为84亿美元。截至2015年9月底,公司共在中国、日本、巴西和美国四国拥有4260万平米物业,其中权益面积约2090万平米,权益价值为140.09亿美元。其中55%的物业面积位于中国,中国地区物业权益价值为53.97亿美元,有接近一半的物业在建或待开发,未来完工物业面积将进一步增加。日本地区权益面积仅约220万平米,以完工物业为主,但单价较高,完工物业单价在1700美元/平米以上。巴西地区权益面积较小,物业价值为6.27亿美元,约有30%的物业处于开发或待开发状态。美国地区均为收购得来的已完工物业,权益面积约为590万平米,物业权益价值为45.4亿美元。截至2015年9月底,公司NAV为84.11亿美元。

普洛斯各国物业价值(截至20150930)

普洛斯NAV(截至20150930)

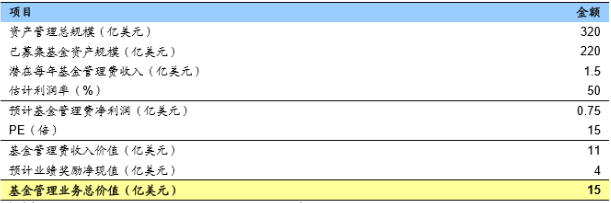

基金业务规模快速增长,估值15亿美元。据公司FY16Q2季报给出的测算,公司已有基金项目资产管理总规模约为320亿美元,已募集规模为220亿美元,预计未来每年潜在的基金管理费收入约为1.5亿美元,以50%净利率计算,预计基金管理净利润为7500万美元每年,给以15倍PE,基金管理费收入总价值约为11亿美元,加上可能的基金业绩奖励的净现值约4亿美元,公司基金管理业务总价值约为15亿美元。

普洛斯基金管理业务估值(截至20150930)

开发增值部分估值19亿美元。据公司年报数据,公司2015财年开发增值价值为1.9亿美元,同时公司预计FY16-FY18三年将实现开发增值9亿元,年均开发增值将持续增长。若给予这部分10倍PE,则估值为19亿美元。

公司整体估值约118亿美元,约合165亿新加坡元(按美元:新加坡元=1.4计算)。公司目前市值约78亿新加坡元(截至20160215收盘),较估值折价约53%,较净资产118亿新加坡元(84亿美元)折价34%。

本文地址:http://www.zwzyzx.com/show-271-218386-1.html

上一篇:普洛斯持续新建物业支撑未来增长

下一篇:智能物流是现代物流的必然选择

相关资讯

- 汽车物流行业大范围物流资源整合、多式联运将成为趋势(2014-08-21)

- 供应链管理服务的内涵与价值定位(2016-03-08)

- 2013年度海南地区交通事故情况(2014-04-12)

- 山东威达:拜骋开发锂电池包,德迈科拓展工业 4.0 (2016-08-05)

- 中国物流设施总供给不足,市场集中度低(2016-07-26)

- 国际航线供给端:国际航线运力扩张迅速(2016-08-15)

- 2013年度江西地区交通事故情况(2014-04-12)

- 快递市场搅局者,弱化快递公司揽件、终端配送职能(2016-06-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》