高端铝型材——以轨交为起点驶入轻量化蓝海

相关报告

- 2015-2020年中国电气化铁路接触网产品行业市场主要领域调查分析报告(2015-09-16)

- 2015-2020年中国铁路行车安全系统行业市场主要领域调查分析报告(2015-09-16)

- 2016-2022年中国铁路专用设备器材行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2015-2020年中国铁路供电自动化行业市场重点层面调查研究报告(2015-09-16)

- 2014-2018年中国铁路运输业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2020年中国轨道交通用线缆行业市场重点层面调查研究报告(2015-09-01)

- 2015-2019年铁路供电自动化项目商业计划书(2014-11-17)

- 2015-2019年铁路行车安全系统项目商业计划书(2014-11-17)

- 2014-2018年中国铁路供电自动化行业市场深度调查研究及投资前景分析报告(2014-09-27)

- 2015-2020年中国铁路供电自动化行业市场主要领域调查分析报告(2015-09-16)

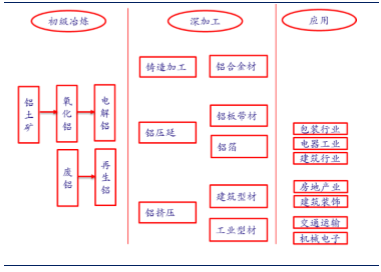

首先分析铝型材加工产业链,氧化铝是通过一系列化学过程从铝土矿中提炼出来,电解铝通过电解氧化铝得到。原铝经过加过即可制成铝材,加工方法主要包括铸造、压延和挤压三种,分别得到铝合金材、铝板带材和铝箔、建筑型材和工业型材。因此,可以把铝行业分为上游的铝矿采选、中游的铝冶炼和下游的深加工,三者构成了铝行业内部完整的产业链。

铝加工产业链

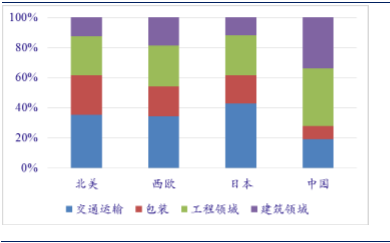

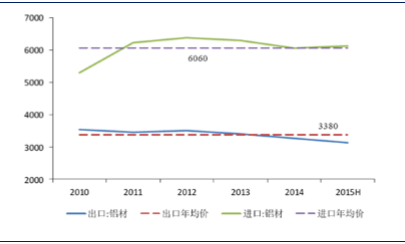

中国铝型材消费结构中交通领域占比较低,依赖进口。行业调查报告从各国铝材消费结构来看,北美、西欧、日本等国交通运输业对铝的需求占比明显高于中国,而中国铝材消费主要集中在建筑领域,交通运输与包装等领域仍有较大提升空间。目前我国普通铝材生产能力过剩,而高技术含量、高精度的高端铝材生产能力却不足。以铝型材为例,交通运输领域用铝型材的技术、精度要求明显高于建筑领域,但交通领域所使用的大量高端铝型材一直以来大量依赖进口。国内铝型材进口单价明显高于出口单价,中高端铝型材产品尤为显著,进出口差价高达2,700美元/吨。

各国铝材消费结构

铝材进出口价格差值(美元/吨)

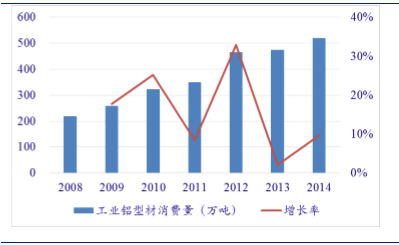

近年来中国工业铝型材消费量稳步攀升。行业调查报告2015年,中国工业铝型材消费量约为521万吨,同比增长9.68%。2008-2015年,中国工业铝型材消费量复合增长率达到16%,保持了较快的增长速度,主要受益于国内近年来汽车、轨道交通、电子电器等领域的快速发展。

工业铝型材消费量

铝型材在轨道交通领域应用广泛。铝合金车体的主要材料是A1-Mg系(5000系)、A1-Mg-Si系(6000系)和A1-Zn-Mg系(7000系)合金。由于铝型材具有质量轻、强度高、耐腐蚀性能好等突出优点,使得其在轨道交通领域的应用非常广泛。在适应车身轻量化方面,铝合金的相对体积质量约为普通钢的1/3。铝合金车体的自重一般可达到普通钢车体的1/2。在强度方面,优质铝合金的抗拉强度大于480MPa,完全能符合高铁列车车厢的强度标准。在塑性方面,相比合金钢铝合金的塑性优势更加明显,可加工成各种型材,具有优良的导电性、导热性和抗蚀性。因此在列车上使用铝型材代替钢材具有突出的优点,可以大幅降低车身重量,提升运行速度和运输效率,满足节能减排要求,同时也使得列车在密封性、抗腐蚀性等方面性能有所提升。

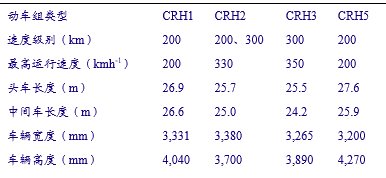

在高铁领域,运行速度大于250km/h的列车必须采用铝合金车体,大于350km/h的列车车厢除底盘外全部使用铝型材。用于高铁车厢的多是6000系列铝合金,其合金是镁和硅两种元素,是一种铝镁硅合金。我国四种铁路客运专线动车组CRH1,CHR2,CRH3和CRH5当中,除CRH1为不锈钢材质外,其余三种车体均为铝合金材质,所以我国目前90%以上的高铁车辆都采用了铝合金车体,平均一辆高铁车厢使用铝型材约为9吨。

已经投入运行的高速列车

铝在动车组车体中的应用

在地铁、轻轨、市域快轨等领域,70%以上的列车均使用铝合金车体。主要可以应用在车身(车顶、侧壁、端壁、地板)、配件(包括空调部件、水箱、结构板、仪器机架、空气散流器、列车门、上落踏板等)、装饰件(座椅骨架及部件、行李架、通风格栅)等处,平均每辆车使用铝型材约为6.5吨。

在有轨电车领域,和其他领域类似,铝型材取代不锈钢是发展的趋势,预计未来几年新增有轨电车中60%以上均为铝型材车体。一列有轨电车大概3-5辆车组成,每辆车大约重6吨,平均用铝型材4.5吨。

广州市海珠环岛新型有轨电车采用铝合金车体

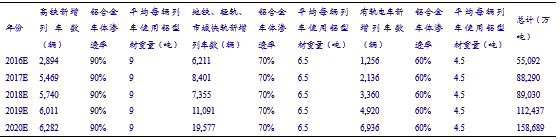

中为对“十三五”期间轨道交通建设对铝型材的需求做出预测。其中的关键假设有:1假设2016/17/18/19/20年国内高铁、地铁、轻轨、市域快轨、有轨电车数量由前文估算得出;2假设铝合金车体在高铁中的渗透率为90%,在地铁、轻轨、市域快轨中的渗透率为70%,在有轨电车中的渗透率为60%;3假设每辆动车组需使用铝合金9吨,每辆地铁、轻轨、市域快轨需使用铝合金6.5吨,每辆有轨电车需使用铝合金4.5吨。则2016/17/18/19/20年中国轨道交通建设需使用铝型材分别为5.5/8.8/8.9/11.2/15.9万吨,“十三五”期间,中国轨道交通建设共需使用铝型材50.4万吨。

2016-2020中国轨道交通铝型材需求测算

轨交用铝型材是中国高端铝型材自产替代进口的起点。目前,我国在轨道交通用铝型材方面已经基本摆脱对进口的依赖,国内多家铝加工企业如忠旺集团、南山铝业、利源精制、明泰铝业等企业已实现自主生产并且工艺成熟。但是仅仅在几年前,我国轨道交通用高端铝型材还处在完全依赖进口的状态车体铝型材进口价格最高达到13万多元每吨,几乎是铝锭价格的10倍。轨道交通铝型材的自产替代进口展现了国内相关企业生产技术的快速进步。我们认为国内铝型材下一步将在技术含量更高的汽车、航天等领域实现自主生产代替进口,而轨道交通用铝型材的发展正是为此打下了良好的基础。

汽车轻量化用铝型材是未来铝型材市场的蓝海。我国虽然已经成为世界头号铝加工大国,但是我国在高端领域铝加工产业技术创新能力整体还比较薄弱,核心技术和高端产品对外依赖度大,预期下游铝产品的需求将从低端产品转向更高技术含量的汽车用带材或板材。得益于在轨道交通领域的技术积累,中国企业对于汽车用铝压铸件的技术已经成熟而对于汽车中最高端的铝合金结构件也正在逐渐突破。因此,汽车轻量化用铝是未来国内铝型材市场的蓝海。

本文地址:http://www.zwzyzx.com/show-271-238250-1.html

相关资讯

- 全球航空器维修市场容量广阔(2014-12-09)

- 完全轻资产运营,业务量增长不受资产限制(2016-10-08)

- 国内轨道交通设备行业与上、下游行业之间的关联性(2014-08-14)

- 各类基础物流服务是木材进口综合物流的重要构成(2014-12-18)

- 航空运输业拓展更加开放的天空(2016-08-15)

- 1990-2012年全国通用航空飞机架数情况(2014-03-14)

- 2013年度内蒙古地区邮政业网点及邮递线路情况(2014-03-15)

- 1990-2012年全国定期航班通航机场情况(2014-03-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》