造纸:纸浆供给扩张放缓,浆价下行空间有限

相关报告

- 2014-2018年中国造纸化学助剂行业市场全面深度调查研究及投资研究报告(2014-03-13)

- 2015-2020年中国造纸助剂行业市场重点层面调查研究报告(2015-10-09)

- 2014-2018年中国造纸助剂企业拟IPO上市细分市场研究报告(2014-10-20)

- 2016-2022年中国造纸色浆区域行业市场调查研究及发展分析报告(2015-10-26)

- 2016-2022年中国造纸化学品区域行业市场调查研究及发展分析报告(2015-10-26)

- 2014-2018年中国包装印刷行业市场深度调查研究及投资前景分析报告(2014-06-11)

- 2014-2018年中国造纸助剂业兼并重组及投资建议研究分析报告(2014-10-20)

- 2015-2020年中国包装印刷加工行业市场调查研究及投资发展分析报告(2015-06-18)

- 2015-2020年中国造纸化学品行业运行研究及市场投资发展分析报告(2015-05-20)

- 2014-2018年造纸印染污染治理项目商业计划书(2014-10-15)

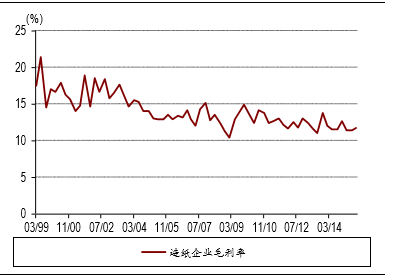

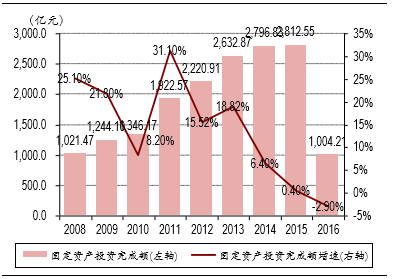

造纸龙头企业长期受益于行业集中度提升。由于充分竞争和产能过剩,造纸行业近两年一直处于11%-12%的低毛利率状态,固定投资增速也逐年放缓,2016年前5个月出现负增长。在这样的竞争环境下,大厂凭借规模化成本优势、产品质量和终端价格优势、资金优势等,市占率逐渐提升。

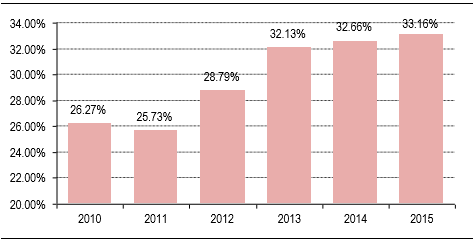

2015年国内前8大纸企的为33.16%,相比2010年的26.27%有明显提高。受供给侧改革、环保严控的影响,我们认为小厂的生存空间将进一步被挤压,造纸龙头企业受益于行业集中度提升。

2015年国内前8大纸企的为33.16%,相比2010年的26.27%有明显提高。受供给侧改革、环保严控的影响,我们认为小厂的生存空间将进一步被挤压,造纸龙头企业受益于行业集中度提升。

1999-2015造纸行业毛利率水平

2008-2016造纸固定资产投资完成额及增速

2010-2015年前8大造纸企业市占率

过去一年国际纸浆降价明显,下半年下行空间有限。国际纸浆价格自2015年6月份以来有了较为明显的下跌,尤其是此前价格较为强势的阔叶浆,16年6月底同比下跌约20%,针叶浆也下跌了10%。巴西鹦鹉阔叶浆2015年6月底的平均出厂价700美元/吨,2016年6月跌至596美元/吨;加拿大月亮针叶浆2015年6月底平均出厂价690美元/吨,2016年6月跌至630美元/吨。

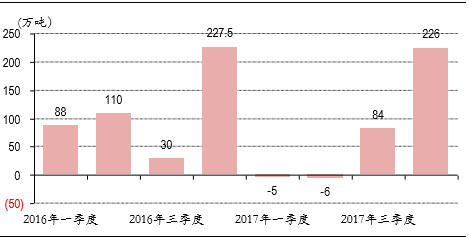

今年扩张的产能主要有Svetlogorsk浆厂的年产40万吨漂白针叶/阔叶浆和溶解浆生产线,巴西KlabinSA集团的Puma浆厂年产110万吨按木浆、40万吨针木浆的产线,上述两条产线于今年3月份投产。此外,印尼金光集团旗下的APP公司年产200万吨的产线预计于今年年底投产,芬欧汇川Kaukas浆厂第四季度增加17万吨/年的产能。

2016、2017年各季度新增产能统计

我们认为下半年国际纸浆价格下跌空间有限,主要因为后续APP公司新增产能年化计算占今年阔叶浆总产能的4%左右,但阔叶浆需求量增速近年来不超过0.5%,扩产将加剧全球范围产能过剩,浆价有进一步下跌需求,但纸浆价格已经接近部分厂商的成本线,空间有限。此外,行业产能利用率和库存水平相对比较健康,行业产能利用率维持在90%左右,当前针叶浆库存天数为28天左右,与过去三年平均库存相同,只有阔叶浆库存天数47天,高于平均的41天,略有库存压力。因此我们认为下半年阔叶浆有一定下跌空间,针叶浆走势相对平稳的可能性大。

纸价下半年提涨难度加大。2015年全国纸及纸板产量10,710万吨,同比增长2.29%,消费量10,352万吨,同比增长2.79%。其中,生活用纸需求增长最好,其次是包装纸和未涂布文化纸。今年上半年,除双胶纸价格微跌外,各类纸种的出厂平均价都维持不变或略有提升。虽然行业产能仍然过剩,但在环保力度加大、产能过剩情况逐渐改善、G20停机等因素影响下,短期供需格局得到了改善,利于纸价的稳定。下半年在浆价下跌影响下,纸价提涨的难度加大,走势平稳的可能更大。

2015年各类纸种消费量增速

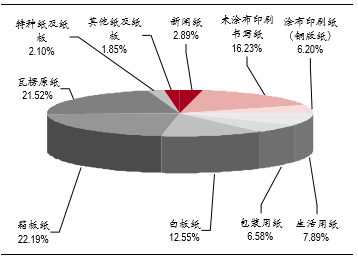

2015年各类纸种消费量占比

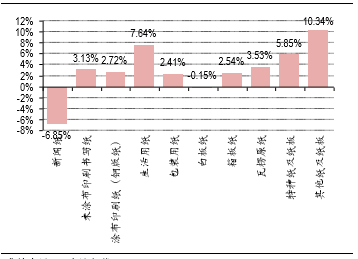

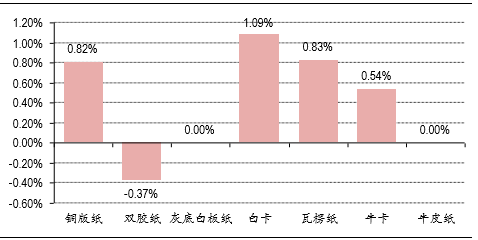

2016上半年各类纸张出厂平均价涨幅

综上,对于下半年,我们预计阔叶浆有一定下跌空间,纸价总体走势平稳。考虑到纸浆采购过程加库存,纸浆价格波动一般会在4、5个月后显现在纸企的成本中,2季度和下半年造纸企业的盈利能力有望受益于此前纸浆价格的下降。

本文地址:http://www.zwzyzx.com/show-273-225009-1.html

相关资讯

- 基于产业的供应链整合:产业链贯通带来规模提升、盈利提升、效率改善(2016-06-21)

- 国内公共自行车系统行业主要进入壁垒(2015-07-01)

- 2010年-2013年我国户外用品行业销售渠道家数(2015-01-14)

- 一次性卫生用品面层材料的后加工处理(2016-03-02)

- 空间测算结果表明床垫市场潜力广阔(2017-03-14)

- 胶粘材料行业的发展趋势(2016-03-04)

- 国内整体家居行业内部竞争及市场化程度(2014-10-26)

- 国内座椅行业重点企业情况介绍(2014-11-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》