保险行业高成本保单的销售将受到抑制

相关报告

- 2014-2018年保险机构行业深度分析及投资前景研究报告(2013-12-12)

- 2015-2020年中国保险丝行业市场重点层面调查研究报告(2015-10-16)

- 中国保险丝盒行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2020年中国保险杠总成行业市场主要领域调查分析报告(2015-10-16)

- 2016-2022年中国保险柜锁行业市场深度调查研究及投资咨询报告(2015-12-07)

- 2015-2020年中国保险丝行业市场主要领域调查分析报告(2015-10-16)

- 2015-2020年中国保险丝座行业市场调查研究及投资发展分析报告(2015-06-15)

- 2015-2019年中国电流保险丝企业拟IPO上市细分市场研究报告(2014-11-17)

- 2016-2022年中国温度保险丝区域行业市场调查研究及发展分析报告(2015-11-13)

- 2014-2018年中国保险区域市场调查研究分析及投资前景研究报告(2014-01-08)

保险行业的保单成本问题近年来日益突出。以万能险为代表的高现金价值产品通过其较高的预期收益率迅速做大规模,2015年前11个月万能险的保费规模超过6700亿元,这部分资金的预期收益率加渠道成本一般在6%以上。在资产荒的大背景之下,较高的资金成本对于保险公司的经营带来了不小的风险。

根据保监会的定义,高现金价值产品是指第二保单年度末保单现金价值与累计生存保险金之和超过累计所缴保费,且预期该产品60%以上的保单存续时间不满3年的产品。高现价产品的特征包括承诺利率高、资金周期短、退保率高等,银保渠道和网销渠道卖出的产品大多属于此类。在“偿一代”框架下,对于高现价产品并未单独细分监管,而是并入寿险业务规模保费进行统一监管。而在“偿二代”框架之下,高现金价值产品的规模会从多个方面影响保险公司的偿付能力。

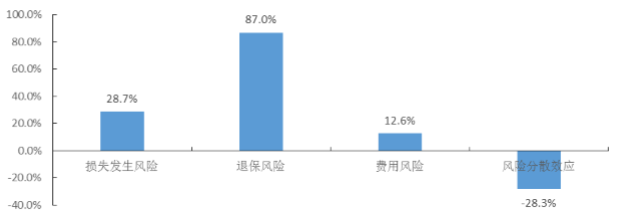

退保率。退保率高是高现价产品的重要特征,固收类高现金价值产品和万能险的存续期间一般不超过3年。退保率的提升会带来严重的流动性风险。“偿二代”充分考虑退保因素对于保险公司偿付能力的影响,设置各种不利情况计算最低资本得到退保风险最低资本,再通过风险系数矩阵的形式将退保风险融合进寿险业务整体风险评价当中。从保监会的分析数据来看,人身险公司的退保风险最低资本占比高达87.00%,堪称衡量保险公司偿付能力最重要的指标。

各项风险因子对于最低资本需求的占用比例

渠道。银保渠道是高现金价值产品销售的重要渠道,银保渠道销售的产品绝大多数也都是固收类高现金价值产品和万能险产品。所以银保渠道的保费收入相较于个险渠道来说风险更高。“偿二代”首次将保费收入渠道作为衡量保险公司偿付能力的考虑因素。以续期缴费率指标为例,续期缴费率越高,代表着保险产品的现金流久期越长,其风险越小。可以看到,与个险渠道和电销渠道相比,银保渠道的续期缴费率上下限均偏低,对于偿付能力指标会有一定的负面影响。

各渠道续期缴费率

寿险准备金负债确认。寿险准备金负债确认也与保费质量有密切的关系。前文提到,“偿二代”体系之下寿险准备金负债的计算公式是“最优估计责任准备金+风险边际”,其中最优估计准备金=现金流现值(PV)+选择权及保证利益的时间价值(TVOG)。现金流现值以保险合同产生的预期未来净现金流出减掉预期未来现金流入的差额,其中明确包括“保险合同构成推定义务的非保证利益”,即包括分红险红利给付、万能险计算收益中超过保证利益的部分。将高现金价值产品的现金流特征引入其最低资本计算可以有效约束保险公司的高现价产品销售行为。

本文地址:http://www.zwzyzx.com/show-274-209272-1.html

相关资讯

- 代理人规模扩张明显,业务结构优化提升价值(2016-10-31)

- 波兰:银行主导,谨慎实施债转股(2016-11-09)

- 物流企业的分销式供应链金融模式(2016-07-19)

- 2003-2012年全国货币(M1)供应量同比增长率情况(2014-03-22)

- 黑龙江省的经济情况(2015-12-25)

- 国内居民消费主要参与者(2016-07-22)

- 央行等八部委发布《关于金融支持工业稳增长调结构增效益的若干意见》(2016-07-28)

- 探索佣金率的极限—互联网券商vs传统券商成本大比拼(2016-12-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》