资产驱动型险企监管收紧,上市公司中新华保险受影响较大

相关报告

- 2016-2022年中国保险丝座区域行业市场调查研究及发展分析报告(2015-11-13)

- 2015-2019版保险杠行业企业建设项目可行性研究报告(2014-10-27)

- 2015-2019版保险元器件行业企业建设项目可行性研究报告(2014-11-14)

- 2015-2019年中国电流保险丝企业拟IPO上市细分市场研究报告(2014-11-17)

- 2016-2022年中国电流保险丝行业市场深度调查研究及投资咨询报告(2015-12-10)

- 2015-2020年中国保险杠总成行业市场主要领域调查分析报告(2015-10-16)

- 中国保险柜行业市场深度调查研究及投资咨询报告(2018-08-08)

- 2015-2020年中国保险丝行业市场主要领域调查分析报告(2015-10-16)

- 2015-2020年中国电流保险丝行业市场调查研究及投资发展分析报告(2015-06-15)

- 2015-2019年保险丝项目商业计划书(2014-10-28)

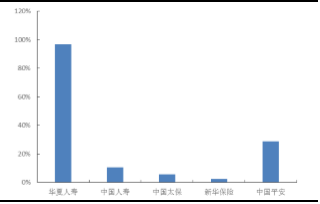

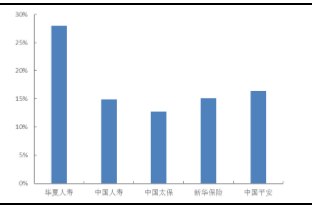

“偿二代”在保费端和投资端对于资产驱动型保险公司都施加了更强的约束。保费端,高现价产品退保风险高、银保渠道占比高的特点会大量增加其最低资本的数额。投资端,较高的股票持仓比例也会显著增加最低资本的消耗,降低公司的偿付能力。因此,对于高现价产品(万能险为主)占比较大的资产驱动型保险公司,“偿二代”带来的约束会比较显著。而目前保险板块的上市险企在保费端和投资端的结构都更为合理,因此未来的偿付能力可能会有一定提升。下图是典型的资产驱动型险企华夏人寿与上市的四家公司比较。

华夏人寿万能险占比远高于上市险企

华夏人寿的股票投资占比较大

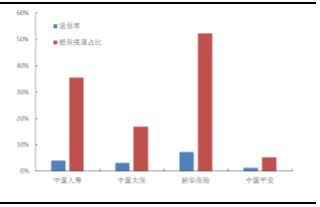

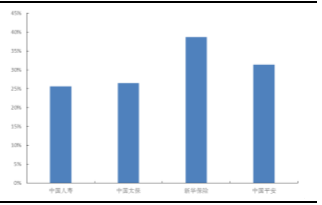

在保险板块内部,我们认为无论是保费端还是投资端,短期内新华保险受偿二代的影响会更加明显。保费端,在四家上市险企中,新华保险的退保率更高,且来自银保渠道的保费占比更高;在投资端,新华保险的权益类和非标资产的占比更高,对于最低资本的消耗也更为迅速。但从新增万能险的数据看,新华保险正着手改变其产品结构,预计未来的银保渠道占比和退保率会有持续向下的趋势,保费将逐渐改善。因此,我们认为“偿二代”对于新华保险短期内的影响要高于其他三家上市险企,但未来会逐渐改善。

上市险企保费收入结构对比

新华保险股权和非标资产合计占比较高

本文地址:http://www.zwzyzx.com/show-274-209275-1.html

相关资讯

- 百融金服产品及特征情况(2017-03-31)

- 中国改革措施利好保险业发展(2013-12-04)

- 投资需求增加,拓展证券行业发展空间(2014-06-22)

- 当前中国证券行业盈利模式相对单一(2016-07-12)

- “民营发起+民营管理”是民营银行的重要特征(2016-11-09)

- 中国证券行业发展不利因素(2016-03-10)

- 产业链金融:百亿元级别净利润空间(2016-05-27)

- 基于资产组合理论资产大类配臵模式——以Wealthfront为例(2016-08-23)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》