产险综合成本率相对平稳,未来或将下降

相关报告

- 2015-2019版保险柜行业企业建设项目可行性研究报告(2014-10-30)

- 2014-2018年中国保险柜行业市场深度调查研究及投资前景咨询研究报告(2014-03-07)

- 2015-2020年中国温度保险丝行业深度调研及市场投资发展研究报告(2015-08-04)

- 中国保险杠行业市场深度调查研究及投资咨询报告(2018-08-04)

- 2015-2020年中国保险丝盒行业深度调研及市场投资发展研究报告(2015-07-15)

- 2013-2014年全国保险柜经销贸易企业信息调查暨行业研究报告(2014-05-14)

- 2015-2019年中国保险柜业兼并重组及投资建议研究分析报告(2014-10-31)

- 2014-2018年中国保险业兼并重组及投资建议研究报告(2013-12-09)

- 全国主要地区保险服务产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2015-2019年中国温度保险丝企业拟IPO上市细分市场研究报告(2014-11-17)

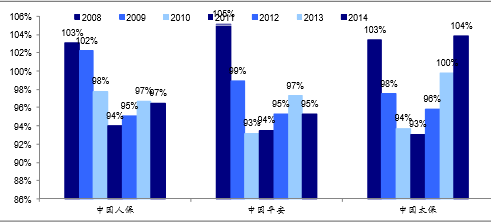

受益于行业监管的日趋严格和有效,2009年以来中国财产保险行业出现实质性改善。但2013年以来行业竞争加剧,理赔成本提高,车险承保盈利出现较大幅度下滑。2014年汽车销量尚可,车险保费仍增长较快,PICC、平安产险和太保产险保费收入分别实现13.2%、23.8%和13.8%的增长。综合成本率涨跌互现,分别为96.5%、95.3%、103.8%,利润增速分别为43.2%、50.4%、-60.5%。

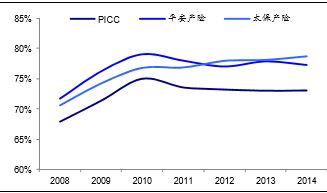

各公司产险保费维持较高增速

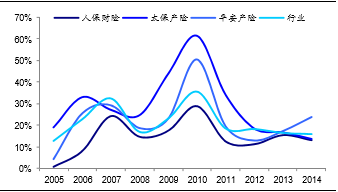

车险仍是绝对主力,且占比进一步提高

从行业竞争来看,2014年主体市场行为预计略有好转,承保利润率下降趋缓,但总体并不乐观。同时,随着费率市场化的临近,车险盈利水平将持续低位。

中为预计人保财险和平安产险依靠其渠道、产品、成本、数据等优势,通过发展强势非车险险种,仍将维持较高的承保盈利。中国太保产险业务未来改善空间较大,好转来自一次性责任准备金计提的影响消失和产险董事长变更带来的管理改善,预计2015年综合成本率将回到100%以下。

2014年PICC、平安产险综合成本率维持低位,太保产险承保大幅亏损

本文地址:http://www.zwzyzx.com/show-274-210287-1.html

下一篇:寿险景气度持继回升

相关资讯

- 传统保险公司的线上平台介绍(2016-08-17)

- 国内证券行业利润水平变动趋势及变动原因(2015-01-22)

- 国家政策支持金融行业实物流转系统信息化管理的发展(2014-07-03)

- 多元金融:关注不良资产管理行业和创投行业投资机会(2016-07-29)

- 贵州省中资商业银行市场格局(2015-08-03)

- 银行营改增再回顾(2016-10-14)

- 国内证券行业产业政策支持导向明确(2015-01-28)

- AMC行业兴起:潜在机会与投资建议(2016-12-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》