嘉信理财成长契机:别人高价,我家免费

相关报告

- 数据更新中...

嘉信理财(CharlesSchwab)成立于1971年,1987年在纽交所上市,总部位于美国加州。公司提供资产管理和经纪交易等综合金融服务,资管规模和活跃账户数保持增长态势,是美国乃至全球最大的券商之一。公司20世纪70年代由低成本折扣经纪商起家,90年代开发网上经纪业务线,之后逐渐转向资产管理业务,进入21世纪后,机构业务成为公司业务拓展方向。

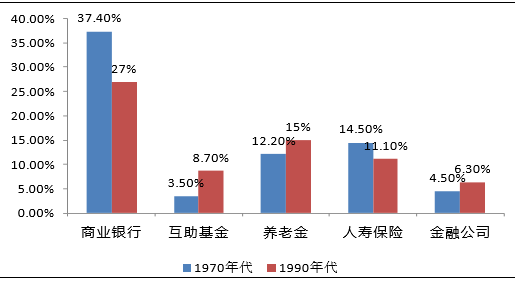

20世纪70年代后,管制放松产生了美国证券、资管等非银机构的转型机遇。美国石油危机下,美国国内通胀高企倒逼金融管制放松。一方面,利率开始由市场定价,这为多种理财产品的创设提供了基础;另一方面金融混业化的格局开始形成,1975年证券公司佣金率开始由市场决定(之前实施千二以上的固定佣金率),传统依靠经纪业务牌照的垄断佣金业务模式被打破,美国券商开始寻求多元化收入来源。在这种背景下,成立于1971年的嘉信理财开始了自主创新之路,公司在其低成本折扣经纪商的基础上不断增加全方位的客户咨询服务。

美国利率市场化商业银行资产比下降而非银金融机构规模提升

1975年,业务标准化,率先推出折扣经纪业务

1975年5月,美国证券交易委员会取消固定佣金制度,转而推行协商佣金制。对此大多数证券经纪公司应对是降低机构投资者缴纳的佣金率,提高一般投资者缴纳的佣金率。但与之不同的是,嘉信看准时机锁定中小投资散户,率先推出了折扣经纪业务,并加大对信息设备投入,实现交易自动化。与美林证券等提供研究服务不同,嘉信公司的经纪人从不给咨询意见。公司把股票交易和投资咨询及其他服务独立,对股票交易收取极低的费用,在从中分配一部分费用给提供标准化服务的经纪人。

1986年,对个人退休账户免费,为“理财超市”构建平台

1982年,美国国会通过了允许个人退休账户出台的条例,当时最乐观的估计是10年内个人退休账户吸引500亿美元,但实际金额是7250亿美元,远超过市场预期。尽管个人退休账户是一种特殊的产品,但银行业内人士仍把个人退休账户仅仅当成一种普通账户看待,对客户开立和维持个人退休账户收年费,相关产品费用高昂。1986年嘉信公司开始直接取消对个人退休账户收取年费,这使得嘉信的个人退休账户大量增加,超过公司最乐观的预测。通过对账户实现免费,公司实现了个人账户的集聚,这为之后构建资管平台,建立“理财产品超市”提供了基础。公司于1992年推出了共同基金“一账通业务”(OneSource)业务,该账户集合了多家资产管理机构产品,对客户免费,但对资产管理机构收入约30BP的管理费用。

1995年,推出“顾问资源项目”,提供咨询服务

20世纪90年代开始,美国新一轮牛市启动。投资者对股票、共同基金、期权等理财产品需求增加,对咨询服务要求加强;而同时嘉信客户的平均年龄是47岁,全面服务的经纪公司客户的平均年龄是57岁,要留住这些年纪较大且较富裕的客户,要求公司业务进行转型,提供咨询服务。

对此,嘉信公司实施客户细分,把客户细分为三类:委托投资者、投资意见征求和自我定向投资者,并于1995年推出独立的“登记顾问资源”的(RIA,registeredinvestmentadvisor)项目平台,该平台的投资顾问独立于公司,不收取公司固定报酬。这样一方面有利于留住客户,但又避免直接提供咨询资源,控制了相关成本。

1996年,拓展“电子经纪商”业务

1995年后互联网作用凸显,在美国销售的个人电脑数第一次超过电视机销售数,以计算机网络为基础行将开始为证券交易主流。嘉信抓住时机,开始拓展电子经纪商业务。由于丰富前期经验积累,嘉信能够在奔向网络的竞赛中脱颖而出。在成立初期,嘉信曾推行第一个“经纪操作和交易分析”系统,大大降低处理订单成本,提高精确度。后来又推出“均衡器”、“街上聪明人”等工具,得到了不少公众的好感。1996年,嘉信进一步推出“eSchwab”,开始进入互联网交易,并与嘉信零售重新合并在一起,在随后几年中迅速占据了经纪业务市场份额第一的宝座,实现了线上和线下结合。

2002年以后,贯彻差异化竞争策略,拓展机构业务

当网上经纪业务竞争进入白热化阶段,嘉信的竞争战略也开始向差异化转型,即开展机构业务,涉及类贷款等综合金融服务。目前嘉信业务涉及资产管理、教育基金、债务管理、养老金等多方面,每一块业务又通过市场细分和个性化服务来获得差异化的竞争优势,不仅着眼于个人投资者,同时越来越重视机构投资者。这使得2004年至今的十年内,其净收入结构中机构投资者服务收入占比逐年加大,2013年机构投资者服务收入占比已达总收入的23%,差异化转型初见成效。

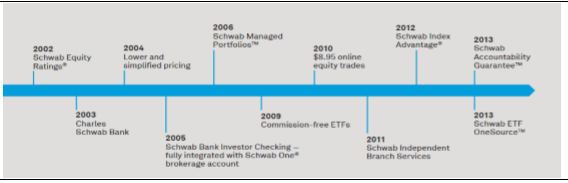

2000年后嘉信理财业务创新步伐并未停滞

转型小结:嘉信在业务转型中,遵循了“折扣经纪—资产管理—机构业务”三部曲。第一步,公司业内率先降佣并开发网上渠道,这种以量补价的盈利方式帮助公司聚拢海量客户;第二步,公司聚焦于资产管理业务,通过多样产品和特色服务把公司打造成“资管平台”,战略由低成本转向差异化;第三步,公司向大学基金、养老金机构拓展资产管理业务,同时积极提升杠杆,开始做业务波动率较低的“类贷款”业务。经过多轮战略转型,嘉信理财初具全能投行的职能。

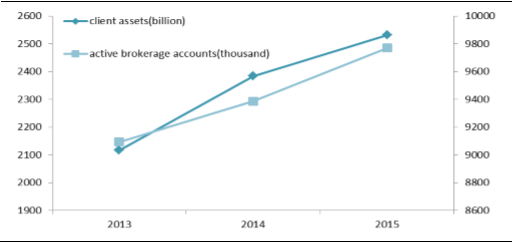

专注于开发中低收入客户,公司资管规模和账户数量在美国券商业影响力巨大。截止2015年年底,嘉信持有的客户总资产高达2.51万亿美元,活跃经纪账户为980万,公司退休计划客户150万,银行账户100万。公司下设投资服务和咨询服务两大部门,提供经纪、共同基金、ETF、咨询建议、银行、信托服务。

公司客户资产和活跃经纪账户保持攀升

本文地址:http://www.zwzyzx.com/show-274-228737-1.html

相关资讯

- 牌照是搭建支付平台的基础(2016-05-27)

- 2009年:央行回归,强调宏观审慎监管(2016-11-16)

- 新疆为融资租赁业务的蓬勃发展提供了强大的发展后盾(2014-11-17)

- 私募投资基金管理人内部控制指引发布(2016-07-26)

- 国内主要财务指标排名前10位的证券公司情况(2015-01-28)

- 国家政策支持金融行业实物流转系统信息化管理的发展(2014-07-03)

- 人行征信系统覆盖有限,第三方反欺诈可弥补信用真空(2017-03-31)

- 我国进入期货行业的主要壁垒(2016-01-06)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》