现行监管框架的局限——监管套利

相关报告

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

金融机构利用不同监管标准或规则的差异性,会倾向选择金融监管相对宽松的领域展开经营活动以获取超额收益。分业监管体制下的政出多门容易导致对事实上同质的业务监管不一致的情况,引发监管套利。

例如,基金子公司与信托公司头可以从事信托业务,可以通过募集单一资金或集合资金进行投资,并且资金都可以投向各类资产。但是,信托公司归银监会监管,而基金子公司受证监会监管,两者受到的监管和投资限制差异非常明显。

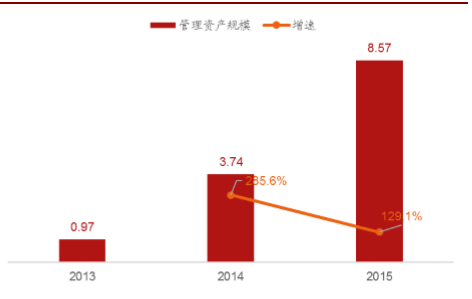

在鼓励金融创新的政策导向下,研究报告基金子公司受到的监管非常宽松,不仅业务规模不受净资本约束,投资范围也没有限制。因此基金子公司的牌照被业内称为“万能牌照”,其资产管理规模也飞速扩张。截至2015年底,诞生仅三年多的基金子公司的管理规模已经达8.6万亿,较2013年底的0.97万亿增长了783.5%。

基金子公司野蛮生长(万亿元)

基金子公司野蛮生长的背后是监管套利的驱动。例如对于房地产类信托业务,信托公司需要满足4证齐全(国有土地使用证、建设用地规划许可证、建设工程规划许可证、建筑工程施工许可证)、30%资本金、二级开发资质这三个条件才能做,但基金子公司在房地产项目投资方式上所受监管则相对宽松。行业研究信托公司做一个房地产项目至少需要一至两个月的时间,基金子公司半个月就可以完成。基于这些优势,基金子公司能比信托拿到更好的价格,给客户的收益相差不大,相应的利润空间也就更大。

从维护系统安全的角度考虑,本质相同的业务所受的监管应当一致。假设同样的业务同时受到政策A和B的约束,B较A更为宽松,那么金融机构都会选择监管政策B。如果B较最优政策更为宽松,那么监管套利将加大系统性风险事件发生的可能性。在上面基金子公司的监管套利例子中,理应经营市场风险业务的基金子公司从事了信用风险业务,放大了整个金融系统的风险。

本文地址:http://www.zwzyzx.com/show-274-242045-1.html

上一篇:现行监管框架的局限——监管竞争

下一篇:现行监管框架的局限——协调困难

相关资讯

- 征信行业发展历程(2016-11-17)

- 金融监管体制改革猜想(2016-11-02)

- 财险业绩前瞻:平安财险稳健增长,太保财险有望盈利(2016-06-23)

- 安邦人寿、天安人寿、富德生命人寿的保户储金分析(2016-04-19)

- 中国证券行业发展不利因素(2016-03-10)

- 寿险景气度持继回升(2016-06-30)

- 可投资资产快速增长激发财富管理需求(2016-07-12)

- 新疆为融资租赁业务的蓬勃发展提供了强大的发展后盾(2014-11-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》