中粮集团强强联合,棉纺板块整合难度仍在

相关报告

- 2015-2020年中国制糖行业运行研究及市场投资发展分析报告(2015-05-07)

- 2014-2018年中国食品包装机械行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

- 2014-2018年中国血糖保健品企业拟IPO上市细分市场研究报告(2014-09-29)

- 2015-2020年中国食品防腐剂行业市场主要领域调查分析报告(2015-09-22)

- 2014-2018年罐头食品市场消费购买深度调查研究报告(2013-12-12)

- 2014-2018年中国酶制剂行业市场深度剖析及投资前景趋势研究报告(2014-09-09)

- 2016-2022年中国细砂糖区域行业市场调查研究及发展分析报告(2015-10-20)

- 2015-2019年食品蒸发浓缩机械项目商业计划书(2014-11-06)

- 2015-2020年中国特产食品行业市场主要领域调查分析报告(2015-09-22)

- 2015-2020年中国食品搅拌均匀机械行业深度调研及市场投资发展研究报告(2015-07-23)

2016年7月18日,中纺集团公司整体并入中粮集团有限公司,成为其全资子企业。中粮和中纺作为粮油业务国内市场规模分列第一和第三的巨头,此次并入可谓“强强联合”。重组后,中粮国内油脂加工产能将达2400万吨,整体市场份额提升至18%,成为国内第一,位居全球油脂加工企业产能前列。重组后的棉花业务产业链条,占据全球近10%市场份额。

早在2016年3月18日,中粮集团就与中储粮总公司、中纺集团签署的战略合作协议,将进一步加强中粮在粮油进出口、油脂加工、仓储物流等领域的拓展,此次重组实现了双方战略合作的目的。重组后,中粮的油脂加工和棉花业务市场份额将迅速提升,全球布局更加完善,在粮油领域的上游掌控能力、物流保障能力、综合加工能力进一步得到提升,向国际大粮商又迈近一步。

对于中纺的并入,双方需整合的业务无疑是粮油和纺织两大板块:

粮油业务是双方的整合重点。自2011年以来,在中纺的营业收入中占比持续维持在60%以上。双方在油料油脂业务板块包括大豆、油菜籽、玉米、豆油、棕榈油等相关油料油脂商品的进口、国内购销、加工、仓储物流,及油脂产品的进口、加工等业务上具有极高的一致性,易于通过强强联合打通双方业务协同。

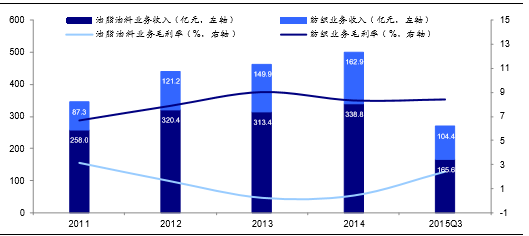

纺织板块整合乐观中挑战仍存。一直以来,纺织业务都是中纺持续稳定的利润增长点,但与中粮此板块的整合难度依然存在。2011年以来,中纺油脂油料业务毛利率波动较大,最低0.22%,最高实现3.14%;纺织业务毛利率整体相对稳定,有望继续维持较高的盈利水平。特别是在近年来公司整体毛利率有所降低的环境下,公司通过优化纺织产品业务结构,提高高附加值产品比重,带动纺织印染业务毛利率整体上升,在2014年实现10.83%,成为新的利润增长点。

中纺集团各业务板块收入及占比

由此看来,随着2015年“北粮南运”政策以及油菜籽临储政策取消,国家补贴优势不再,整合完成后有望通过纺织板块向中下游业务的拓展寻找新的机会。但目前除纺织原料业务中的棉花业务与中粮屯河、中粮来宝农业有一定重合外,棉纺、成衣及印染业务仍缺乏对应整合资源。并且,随着棉纺及纺织原料贸易市场竞争的加剧,纺织板块不确定性风险依然存在。

本文地址:http://www.zwzyzx.com/show-275-236039-1.html

相关资讯

- 诺普信田田圈构建互联网大三农生态圈(2016-07-15)

- 国内生猪养殖行业内主要企业及其市场份额(2014-06-25)

- 我国是世界上最大的猪肉生产国和消费国(2014-06-25)

- 1-10月辽宁水产品对外贸易继续稳步增长 (2013-12-15)

- 养殖利润丰厚,生猪存栏恢复缓慢(2017-02-23)

- 我国小麦和水稻的亩均用种量的变化情况(2015-06-18)

- 土地流转政策实施加速是我国规模化种植的重要机遇(2015-06-18)

- 公款消费降温 江西南昌水产市场大闸蟹销售锐减(2013-12-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》