海大集团:饲料竞争优势明显,战略布局下游养殖

相关报告

- 2016-2022年中国大豆种子行业市场深度调查研究及投资咨询报告(2015-12-16)

- 2016-2022年中国小麦行业市场深度调查研究及投资咨询报告(2015-12-16)

- 2015-2020年中国玉米行业市场主要领域调查分析报告(2015-09-21)

- 2015-2020年中国玉米种子行业市场主要领域调查分析报告(2015-09-21)

- 2015-2020年中国大豆种子行业市场调查研究及投资发展分析报告(2015-06-19)

- 2015-2020年中国大豆种子行业深度调研及市场投资发展研究报告(2015-08-07)

- 2015-2020年中国小麦种子行业市场深度剖析及投资发展研究报告(2015-08-07)

- 2015-2020年中国玉米种子行业市场重点层面调查研究报告(2015-09-21)

- 2014-2018年中国水稻种子行业市场发展研究及投资前景分析报告(2014-09-29)

- 2015-2019版玉米种子行业企业建设项目可行性研究报告(2014-11-21)

公司全品类战略落地,加速拓展畜禽料,切入生猪养殖;受益下游养殖景气与上游原料成本下降,业绩具备弹性。预计2016-2018年EPS分别为0.76/1.02/1.27元(均维持不变),目标价22.26元,“增持”评级。

研究报告产品力、养殖服务和金融服务,支持未来发展。公司以产品力为基础,强调研发、采购、市场、运营联动机制,禽料显著受益,销量同比+28.8%,毛利率超过6%,未来两年将加快推动水产料、猪料。公司水产服务体系全面,未来将逐步落地畜禽板块服务。随着广发互联的成立,公司金融服务体系正加速完善。

调查报告养殖产能布局顺利推进,出栏量有望加速增长。公司以自建养殖场、农户合作两种模式切入生猪养殖,预计2016-18年公司出栏量分别为60/100/200万头。

海大集团财务摘要

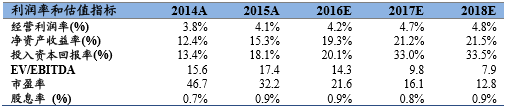

海大集团利润率和估值指标

本文地址:http://www.zwzyzx.com/show-275-241315-1.html

上一篇:饲料行业毛利率与原料价格负相关

相关资讯

- 中粮集团近期改革动作密集,转型之路追根溯源(2016-10-08)

- 国内小麦种子市场销售规模稳步扩大(2014-09-12)

- 国内食用菌行业主要企业情况介绍(2015-05-02)

- 国内种子行业内主要企业及市场份额(2014-09-12)

- 唐人神公司发展情况(2016-03-27)

- 河北张家口玉米价格暂稳 贸易商持续出货(2013-12-15)

- 我国人工养殖鱼子酱产量(2015-05-12)

- 野生资源保护意识增强,水产养殖业重要程度不断提高(2014-10-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》