AECOM:战略并购维系高成长

相关报告

- 2014-2018年中国工程承包行业市场深度分析及投资决策研究报告(2014-04-25)

- 2014-2018年中国工程咨询细分领域调查研究分析及投资前景研究报告(2013-12-26)

- 2014-2018年中国交通工程咨询区域行业调查研究及投资前景分析报告(2014-06-09)

- 2014-2018年中国工程咨询区域行业调查研究分析及投资前景研究报告(2013-12-26)

- 2015-2020年中国矿山工程设计区域行业调查研究及投资前景分析报告(2015-03-28)

- 2015-2020年中国工程承包区域行业市场调查研究及投资前景分析报告(2015-03-28)

- 2015-2019年中国工程承包区域行业市场调查研究及投资前景分析报告(2014-11-25)

- 2015-2020年中国工程承包区域行业调查研究及投资前景分析报告(2015-03-28)

- 2015-2020年中国矿山工程建设区域行业调查研究及投资前景分析报告(2015-03-28)

- 2015-2019年中国煤气化工程设计行业市场深度分析及投资决策研究报告(2014-11-25)

AECOME成立于1990年,经过多年的多元化发展,其综合技术实力最强,行业覆盖面宽,能够为业主提供贯穿整个建筑周期的工程咨询服务。

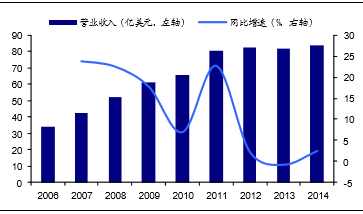

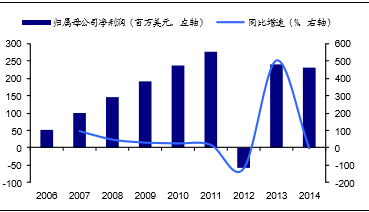

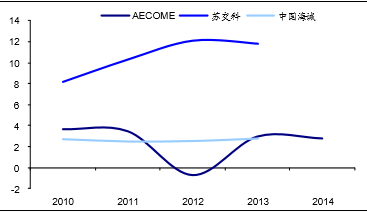

2014年公司实现营业收入83.57亿美元,同比增速有所放缓,归属母公司净利润由2007年5100万美元增加至2014年23900万美元,年复合增速20.72%。2012年公司业绩大幅下滑主要原因是09年底AECOM开始实施品牌整合计划,取消旗下并购的所有子品牌,整合效果来看,公司并没有充分转移好原品牌价值,确认了大量的商誉减值。2013年公司并购步伐减缓,致力于整合现有资源,经营业绩大幅好转。

2006-2014年公司营业收入情况(%)

2013年公司归属母公司净利润有所好转(%)

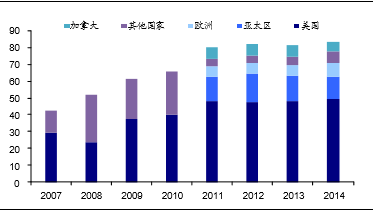

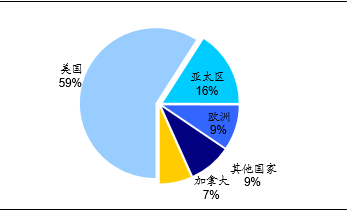

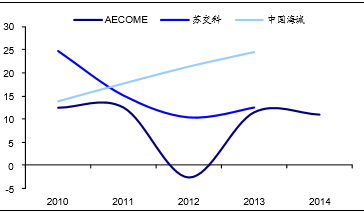

公司主要业务收入来自美国地区,14年收入为49.34亿美元,占公司总收入59.04%;14年亚太区收入13.38亿美元,占总收入比重16.01%,较13年略有下滑;加拿大业务收入5.61亿美元,占总收入比重6.71%,同比下降21.19%。我们认为公司美国地区业务进展平稳,市场占有率已经很高,提升空间有限,未来公司业务拓展的核心区域是欧洲和亚太地区,本部在加拿大地区业务收入虽然有所下滑,但考虑到收购优斯集团(URS)并表后,预计未来加拿大地区市场占有率将大幅提升。

2007-2014年公司各地区收入情况(亿美元)

2013年公司收入区域分布情况(%)

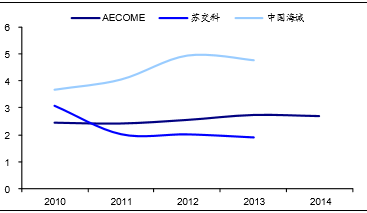

14年公司净利润率为2.75%,低于纯工程咨询公司苏交科11.40%的净利率,与中国海诚净利润率水平相当,我们认为主要的原因是:1)国外企业人力成本远高于国内企业,工程咨询本身是以人为本的企业,人力成本占总收入比重约50%-70%;2)公司通过收入并购延伸产业链,总承包业务体量较大,导致综合毛利率下降,因而净利润率也明显下滑,和同样工程总包占比较大的中国海诚净利润率相当。公司ROE水平除12年以外,维持在10%左右,处于行业平均水平。

历年净利润率比较(%)

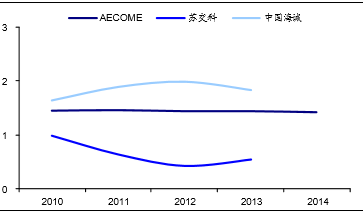

历年ROE情况(%)

历年权益乘数比较(%)

历年总资产周转率情况(%)

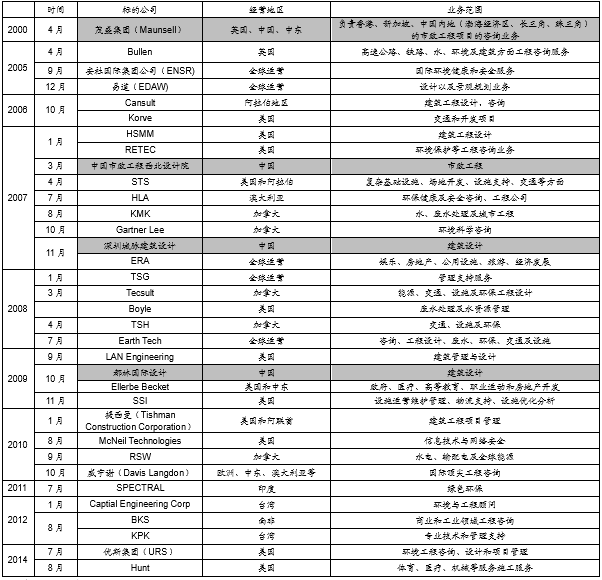

外延式并购助推高成长。07-12年之间共收购26家公司,加强和完善原有建筑工程、市政和项目管理等传统业务的同时,介入废水处理、管理支持服务等新兴领域。经营区域由原先的北美地区,向欧洲以及中国、印度和南非等新兴市场进军。并且通过收购中国市政西北设计院、深圳城脉建筑设计和都林国际设计,以及与央企下属设计院签署战略合作协议等布局中国市场,中国市场迅速被打开,形成城脉、易道、安社和茂盛四大品牌。

2014年7月公司宣布以40亿美元的现金和股票收购国际知名工程咨询、设计和项目管理公司URS公司,包括债务在内,该交易总价值约为60亿美元。两家世界级企业强强联合后,将帮助AECOM在石油和天然气市场提供新服务和提高在北美地区市场占有率。

AECOM历年并购

本文地址:http://www.zwzyzx.com/show-276-212729-1.html

下一篇:Jacobs:专业工程领域龙头

相关资讯

- 2013年度宁夏地区社会工作师人员情况(2014-04-03)

- 2013年度辽宁地区提供住宿的社会服务机构床位数情况(2014-04-03)

- 2011-2012年全国复退军人精神病院单位数及职工规模情况(2014-04-03)

- 2013年度江苏地区火灾事故情况(2014-04-12)

- 2013年度西藏地区孤儿和家庭儿童收养情况(2014-04-05)

- 我国机动车驾驶培训机构规模及增长情况(2014-05-28)

- 国内汽车维修检测养护行业规划及产业政策(2014-10-01)

- 2011-2012年全国社会工作单位数及职工规模情况(2014-04-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》