工时法调控余地较大,里程碑法相对保守

相关报告

- 2015-2020年中国矿山工程设计区域行业调查研究及投资前景分析报告(2015-03-28)

- 2015-2020年中国工程承包区域行业市场调查研究及投资前景分析报告(2015-03-28)

- 2014-2018年中国工程咨询区域行业调查研究分析及投资前景研究报告(2013-12-26)

- 2015-2020年中国工程承包区域行业调查研究及投资前景分析报告(2015-03-28)

- 2014-2018年中国工程承包行业市场发展研究及投资机会分析报告(2014-04-25)

- 2015-2020年中国矿山工程建设区域行业市场调查研究及投资前景分析报告(2015-03-28)

- 2015-2019年中国煤气化工程设计行业市场深度分析及投资决策研究报告(2014-11-25)

- 2014-2018年中国交通工程咨询区域行业调查研究及投资前景分析报告(2014-06-09)

- 2014-2018年中国工程承包行业市场深度分析及投资决策研究报告(2014-04-25)

- 2014-2018年中国工程承包区域行业调查研究及投资前景分析报告(2014-04-25)

建筑行业有两种方式确认收入:采用劳务合同的会计准则确认收入和采用建造合同的会计准则确认收入。两种不同确认方法直接的影响是导致公司存货和应收账款存在很大差异。建造合同作为存货记账而且计提较少,用劳务合同的处理方式更为保守,能体现该项工程收入无法收回的风险。关于财务计提详细内容,可参考《建筑工程行业财务研究专题九_计提:财务的激进与保守》。

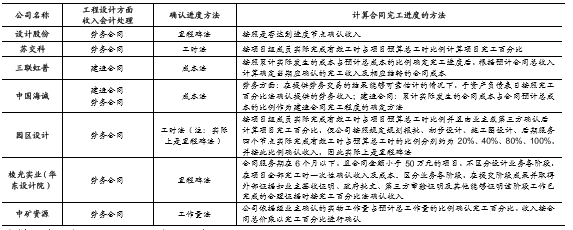

A股上市工程咨询公司收入确认的方法

除专业工程服务领域的三联虹普和中国海诚外,其他均采用劳务合同。但确认进度方法存在很大的差异,工作量和成本法比较常见的,按照工作量和实际发生的成本占整个项目中的比例,确认完工进度,已发生的工作量或成本需要经过业主或第三件监管机构的确认。

工时法,是指按项目组成员实际完成有效工时占项目预算总工时比例计算项目完工百分比,但该工时确认依赖公司内部控制,不需要第三方或业主确认,因此调控余地比较大。但在一些关键时点,比如初步设计完成时,需要外部审定,方可进入下一阶段确认,如果外部审定没有完成,则不能继续确认收入。

里程碑法,按照是否达到进度节点(里程碑)确认收入,因此该确认方法财务相对比较保守,并且选定的节点越高,财务越保守。

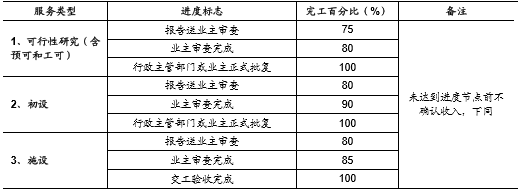

设计股份里程碑法各进度节点

本文地址:http://www.zwzyzx.com/show-276-212726-1.html

相关资讯

- 日本赛马业中央与地方各司其职,形成一体化格局(2016-12-23)

- 2007-2012年全国公证人员数量规模情况(2014-04-12)

- 2013年度河南地区气象业务站点及观测项目情况(2014-03-30)

- 2013年度陕西地区地震监测情况(2014-03-30)

- 2013年度湖南地区火灾事故情况(2014-04-12)

- 传统行业上市公司会计估计变更占比高(2016-07-29)

- 2013年度辽宁地区出入境货物检验检疫情况(2014-03-31)

- 2013年度安徽地区社会工作师人员情况(2014-04-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》