若非极端情况,商誉全额计提减值损失对建筑企业影响可控

相关报告

- 数据更新中...

商誉价值的判定依赖于并表子公司未来收益与账面价值的比较,而未来收益的确定基于公司管理层的判断,具有较大的主观性,很难进行量化,同时,有些企业并购不止一家公司,商誉也是收购几家企业共同形成的,因此,很难精确判断企业商誉损失准备是否计提合理。但是,我们可以通过比较企业商誉与净资产以及归属净利润的关系,来估计极端情况下企业商誉全部计提损失会对企业净资产和利润所产生的影响。

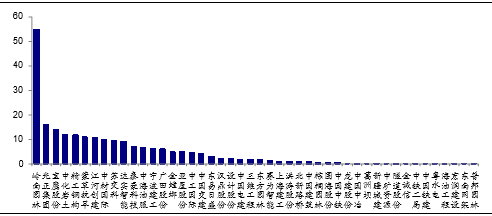

2015年上半年建筑企业商誉与企业净资产比值(%)

根据2015年半年报,建筑工程行业73家公司中有46家公司合并报表确认有商誉,企业商誉在净资产中占比前五的企业分别为岭南园林、光正集团、宝鹰股份、中化岩土和精工钢构,分别占比为54.89%、15.95%、13.96%、11.68%和11.63%。建筑工程行业商誉/净资产75分位值位于4%,即75%的建筑上市企业在商誉全部计提减值损失情况下净资产减少不会超过4%。

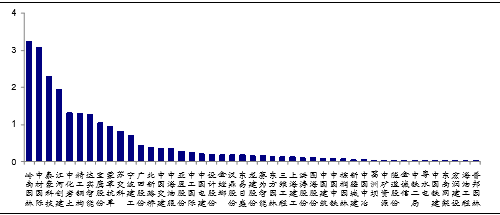

建筑企业商誉与2014年归属净利润比值(子公司税率暂为15%)

再来比较极端情况下(商誉全部计提),商誉减值损失对企业净利润的影响,考虑到光正集团2014年净利润为负予以剔除以及避免企业收入季节性影响,这里按照2015年上半年商誉*(1-15%)/2014年归属净利润进行排序,排名前五位的分别为岭南园林、中材国际、泰豪科技、江河创建和中化岩土,分别达到325.37%、305.23%、230.33%、194.57%和132.03%;该指标75分位值约为19%,即75%的建筑企业在商誉全部计提减值损失情况下2014年归属净利润减少不超过19%。

综上,即使不考虑一次性计提商誉损失发生的可能性,中为认为绝大多数建筑企业的账面净资产和利润对未来发生商誉减值损失是有一定的抗压能力。

本文地址:http://www.zwzyzx.com/show-276-213354-1.html

相关资讯

- 2013年度青海地区出入境货物检验检疫情况(2014-03-31)

- 昆明汽车驾驶培训服务企业市场份额分布情况(2014-05-28)

- 首推苏交科:优质GARP个股,外延并购切入新兴领域(2016-07-07)

- ECHO:基亍声音内容的社交媒体(2016-06-24)

- 2013年度四川地区生育保险情况(2014-04-14)

- 2013年度内蒙古地区孤儿和家庭儿童收养情况(2014-04-05)

- 国内赛马行业市场规模巨大,马业服务最具发展潜力(2016-12-23)

- 我国机动车检测系统行业竞争格局(2014-06-01)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》