国内免疫诊断市场规模及竞争格局

相关报告

- 2015-2020年中国体外诊断试剂行业深度调研及市场投资发展研究报告(2015-06-26)

- 2014-2018年中国生化诊断试剂业兼并重组及投资建议研究分析报告(2014-10-09)

- 2015-2020年中国体外诊断仪器行业市场调查研究及投资发展分析报告(2015-05-12)

- 2015-2020年中国体外诊断试剂行业市场主要领域调查分析报告(2015-09-24)

- 2015-2020年中国微生物学诊断产品行业市场重点层面调查研究报告(2015-09-24)

- 2015-2020年中国生化诊断试剂行业市场深度剖析及投资发展研究报告(2015-06-26)

- 2015-2020年中国血液体液诊断产品行业市场重点层面调查研究报告(2015-09-24)

- 2014版免疫诊断试剂行业企业建设项目可行性研究报告(2014-10-09)

- 2014-2018年中国分子诊断试剂行业市场发展研究及投资前景分析报告(2014-06-25)

- 2015-2020年中国微生物学诊断产品行业市场深度调查分析及投资战略研究报告(2015-03-26)

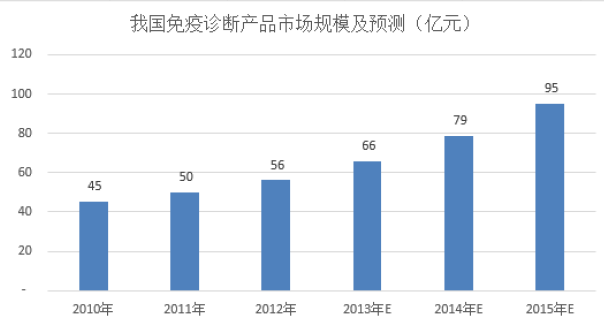

我国免疫诊断是近年来体外诊断领域规模最大、新增品种最多、增长速度最快的领域之一,增长速度达到15%以上。根据Kalorama&Huidian Research 的研究数据,2012 年中国免疫诊断市场规模约56 亿元,占体外诊断市场规模的29%,已成为我国体外诊断市场份额最大的细分领域。目前,国内免疫诊断领域中,酶联免疫及化学发光大约各占40%的市场份额。

I、化学发光法替代酶联免疫法

在欧美发达国家,化学发光免疫法发展已较为成熟,酶联免疫法已基本被取代,占免疫诊断市场比例不到5%。在国内,一方面,大多数三甲医院,化学发光法免疫诊断已成为免疫诊断的主流;另一方面,在大量的基层医院中酶联免疫法仍然占据主导地位,总体上仍占据约40%市场份额。随着国产化学发光产品技术的不断成熟,产品成本进一步降低,这种替代趋势在三级以下医院逐步扩大。国内酶联免疫领域主要企业有科华生物、中生北控、上海荣盛、北京万泰等,以针对肝炎、艾滋等传染病和生殖系列的免疫产品为主。

II、国产产品替代进口产品

由于发光免疫诊断产品为仪器试剂一体化的封闭系统,技术门槛高,国内该领域技术发展相对落后,国内自主产品很少,基本以进口产品为主,价格较高。现阶段我国的化学发光诊断市场主要集中在三级医院,基本由外资品牌占据,罗氏、雅培、贝克曼、拜耳等6 家企业所占市场份额就达到了70%左右。

随着一批国内领先的体外诊断企业在化学发光免疫诊断领域的不断创新和突破,国产化学发光免疫仪器及配套试剂开始推向市场,对外资巨头在该领域的垄断地位发起挑战。本公司、深圳迈瑞、深圳新产业及郑州安图等公司化学发光免疫仪器及配套试剂已开始推向市场,同时利德曼、科华生物等上市公司也正在研发同类产品,参与该市场的竞争。

本文地址:http://www.zwzyzx.com/show-278-98929-1.html

上一篇:未来国内生化诊断行业市场发展状况

下一篇:国内分子诊断领域发展规模及状况

相关资讯

- 消防系统领域给排水阀门应用发展情况(2015-07-09)

- 影响三聚氰胺行业发展的有利因素和不利因素(2015-06-03)

- 我国城镇化率的不断提高将长期利好混凝土行业的发展(2015-02-12)

- 地质勘查技术服务行业企业规模偏小、市场化程度不高(2014-06-18)

- 城镇燃气行业市场应用需求情况(2015-07-01)

- 国内证券行业发展现状及特征(2015-07-03)

- AFC行业主要应用领域城市轨道交通的全球发展状况(2014-12-30)

- 影响体外诊断产品行业发展的不利因素(2015-09-06)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》