美国劳动力市场和通胀均有所恢复,提高加息概率

相关报告

- 2014-2018年中国轻有色金属业兼并重组及投资建议研究分析报告(2014-10-13)

- 2014版轻有色金属行业企业建设项目可行性研究报告(2014-10-13)

- 2014-2018年中国黄金饰品行业市场深度调查研究及投资前景分析报告(2014-10-10)

- 2016-2022年中国黄金区域行业市场调查研究及发展分析报告(2015-11-17)

- 2015-2020年中国轻有色金属行业市场重点层面调查研究报告(2015-09-28)

- 2014-2018年有色金属合金项目商业计划书(2014-10-14)

- 2014-2018年中国稀有金属合金及其他有色金属合金企业拟IPO上市细分市场研究(2014-10-14)

- 2014-2018年中国重有色金属矿产企业拟IPO上市细分市场研究报告(2014-10-13)

- 2015-2019版黄金行业企业建设项目可行性研究报告(2014-11-19)

- 2015-2019年中国黄金饰品业兼并重组及投资建议研究分析报告(2014-11-19)

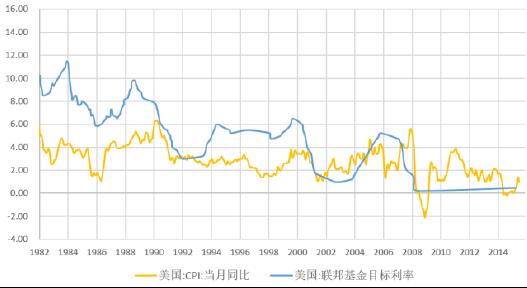

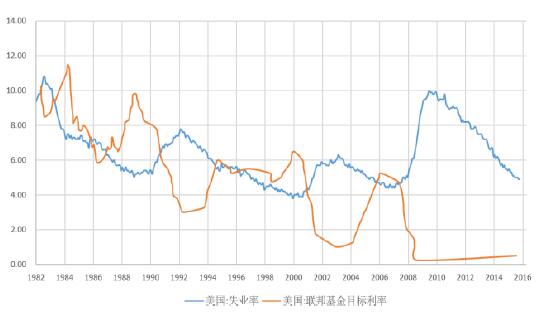

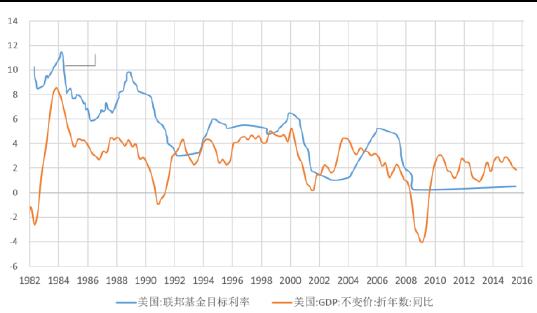

根据美联储公布的政策目标来看,美国利率主要受到美国就业情况以及通胀情况的影响。反映在数据上是CPI、新增非农就业人口数、和GDP增速分别领先于联邦基金目标利率。虽然仅仅从CPI和GDP的走势难以判断加息或者降息的精确时点,却是一个有效的方法帮助我们来预判利率的周期走势。

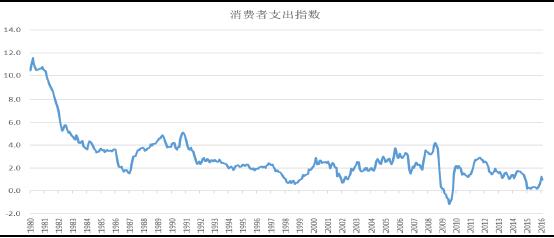

美联储的通胀目标以个人消费支出指数为锚,兼顾其他CPI指数。个人消费支出指数正在上升,但仍低于目标水平。耶伦认为核心通胀将缓慢提升,至2018年达到2%。仍然偏弱。

一般来说,1.CPI指数领先联邦基金利率1到2个季度。从近几十年来看,CPI和利率的重心不断下移。2.新增非农就业人口稳定在20万左右,加息概率增大。3.尽管利率水平在长期来看呈现阶段性下跌趋势,但是失业率在周期底部时,对应的美国利率水平都处在阶段性高位附近。4.GDP增长率从衰退恢复到4%左右开启加息窗口。PCE自2015年年底抬头,但仍在低位

CPI和美国利率周期高度相关

新增非农就业人口领先目标利率水平

美国失业率和加息周期高度相关

GDP增速领先于联邦基金目标利率

GDP增速领先于联邦基金目标利率

当前U3失业率处在历史低位、通胀将近2%。新增非农就业人口稳定在20万人上方。而美国利率仍处在历史低位。从美联储经济数据指标来看,目前仅通胀未及目标,但处在上升区间。从目前2016年目标利率中值来看,若每次加息0.25%,那么年内仍有两次加息的可能。正如耶伦所称“加息并没有时间表”。美联储将密切关注核心目标指标(就业和通胀)来决定未来是否加息。

加息大概率在1%-2%之间,在2到3年之间完成,不会拖成长期缓慢加息。从以往历史经验来看,每次加息周期在2到3年之间,幅度在3%-5%之间。从设备投资角度出发的朱格拉周期一般在8到10年左右。如果仅仅因为复苏缓慢就延长加息周期并加大加息窗口之间的时间跨度并不符合美联储政策目标。从经济周期的角度上来看,这很可能使的加息周期和衰退期重合,违背联储作为“金融调节器”的作用,加剧衰退。因此,加息会在经济复苏比较好的时候下快速完成,在幅度和次数上根据美国和世界经济情况作出相应调整。

从幅度上来看。两方面并不支持加息超过3%。1.美国实际GDP增长率危机后复苏在2%左右,低于2000年至2006年3%左右,90年代4%左右。同时CPI也在阶梯型下降。经济增速和投资收益率都在下降,难以支持较高的实际利率水平,因此美联储难以将利率调到过去二十年的各个周期高点。2.欧洲、日本、中国利率从长期来看也在下降。美国和其他主要经济体的利差提高会产生美元升值的压力。汇率大幅升值不利于美国制造业复苏。

本文地址:http://www.zwzyzx.com/show-281-196578-1.html

上一篇:美国利率可能走势情况

下一篇:关于劳动力市场和加息的进一步讨论

相关资讯

- 宠物行业规模的高增速引投资者青睐(2016-07-18)

- 全球汽车离合器生产基地转移(2015-07-28)

- 国外医用穿刺器械市场相关政策(2014-06-05)

- 美国市场对铝合金车轮的需求情况(2015-07-31)

- 全球医疗器械行业的市场格局(2015-01-28)

- 全球第一的日本赛马博彩业(2016-12-23)

- 全球产业链转移的趋势将给我国汽车零部件行业发展带来机遇(2014-12-10)

- 世界精细化工行业总体发展态势(2014-06-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》