中国体育巨头博弈,谁主未来产业沉浮

相关报告

- 2014版全国主要地区体育用品器材产业发展状况暨投资环境调查研究报告(2014-05-03)

- 2014版体育用品行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年体育用品项目商业计划书(2013-12-12)

- 2014-2018年中国体育用品批发行业市场深度分析及投资决策研究报告(2014-05-01)

- 2016-2022年中国体育器材行业市场深度调查研究及投资咨询报告(2016-04-15)

- 2014-2018年中国体育用品行业市场深度剖析及投资前景趋势研究报告(2013-12-28)

- 2014-2018年中国体育用品批发行业市场发展研究及投资机会分析报告(2014-05-01)

- 全国主要地区体育用品批发产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国体育用品企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国体育用品行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

四家巨头布局体育产业主要基于各自战略考虑。阿里和万达涉足体育的出发点基于整个集团全产业链的布局需要,体育产业是其围绕核心战略进行的生态业务打造;而乐视体育和腾讯原有的媒体基因决定了他们的布局由内容的积累开始。

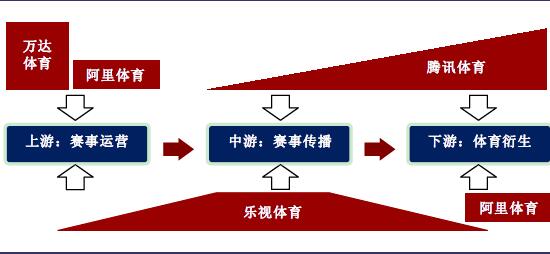

乐视体育布局上、中、下游,但尤以中游传播领域优势最强;万达体育主要发力上游赛事资源,目前已成为“全球最大体育公司”;腾讯体育重在体育下游衍生社交、娱乐产品的开发,同时也以NBA为入口巩固传播领域业务;阿里体育成立最晚,目前尚未形成稳定模式,主要以合作形式参与赛事运营和电商销售。四家公司在体育产业链布局对比

体育产业链中,具有较强壁垒的是上游赛事运营。赛事运营对资金、运营能力、宣传媒介要求均较高,大部分资源被欧美公司占据,因此万达通过海外并购模式能够快速切入并巩固上游资源,进而未来向下游产业延伸,占据主导权。

赛事传播环节竞争模式多样,前景尚不明朗。乐视体育作为面的直播平台领导者,主要以版权资源为竞争优势,虽然目前正积极开发自有IP,但相较于万达体育仍存在劣势。国内付费用户长期来看是趋势,但如何差异化竞争并获得盈利尚待时间验证。

下游衍生产品空间大、形式多,适合企业创新与生存。腾讯体育凭借强大社交基因和游戏开发能力,牢牢占据相关业务。阿里体育以电商和数据服务为切入点布局体育衍生产品。未来下游还会出现更多形式的产品和服务,空间广阔,但也对企业的创新能力、服务能力提出更高要求。

本文地址:http://www.zwzyzx.com/show-326-194510-1.html

上一篇:腾讯体育:社交+支付+游戏综合体

相关资讯

- 地利:分组抽得上签后勤保障得力(2016-09-29)

- 国内特种电影行业进入的主要障碍(2015-02-05)

- 2013年度福建地区出版物发行机构数和网点数分析(2014-04-07)

- 日本艺人经纪+音乐产业的兴起原因(2016-04-16)

- 中国K-12课外辅导市场非常分散的主要原因(2016-08-17)

- VR直播,身临其境的临场感(2016-07-27)

- 音乐平台间版权共享、共同传播成为趋势(2016-08-26)

- 国视听新媒体多种发展模式并存,内容、技术、平台全面发展(2016-09-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》