调味品:高成长性依旧,行业整合提速,关注市值对标

相关报告

- 2014-2018年中国醋行业市场深度剖析及投资前景趋势研究报告(2014-06-13)

- 2014-2018年中国鸡精行业市场深度调查研究及投资前景分析报告(2014-06-13)

- 2014-2018年中国酱类行业市场深度调查分析及投资战略研究报告(2014-06-13)

- 2014-2018年中国醋行业市场深度调查分析及投资战略研究报告(2014-06-13)

- 2014-2018年中国高端白酒业兼并重组及投资建议研究分析报告(2014-09-29)

- 2015-2020年中国调味品行业市场调查研究及投资发展分析报告(2015-05-07)

- 2014-2018年调味品市场消费购买深度调查研究报告(2013-12-12)

- 2015-2020年中国调味品行业深度调研及市场投资发展研究报告(2015-06-25)

- 2015-2020年中国调味品行业市场重点层面调查研究报告(2015-09-22)

- 2014-2018年中国白酒业兼并重组及投资建议研究报告(2013-12-08)

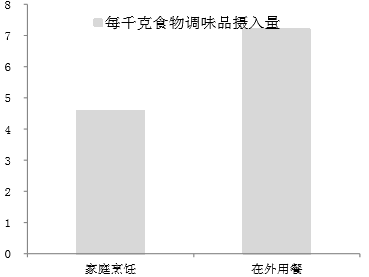

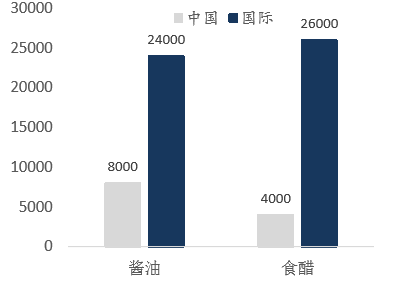

调味品量价提升空间大。(1)餐饮带动调味品持续放量:城镇居民外出就餐占比从1995年的4.5%提高到2012年的7.89%,而农村居民外出就餐不足2.5%。随着城镇化推进,外出就餐率仍将不断提升。同时餐馆更加重视口感,每千克食物中调味品摄入量比家庭多2.61克。(2)与国际相比,中国调味品提价空间大:算上渠道费用我国的酱油单价为8000元/吨,而龟甲万的酱油在美国的价格为24000元/吨,酱油还有2倍提价空间;恒顺的醋只有4000元/吨,而德国冠利食醋价格在26000元/吨左右,国内食醋还有提价空间。

家庭烹饪和餐馆调味品消耗量(克)

酱油、食醋单价(元/吨)

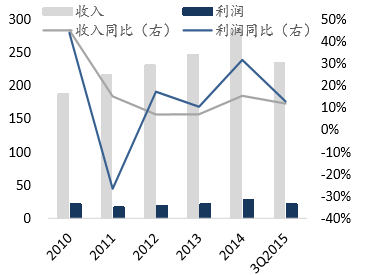

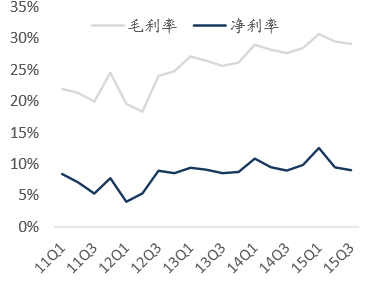

行业业绩高速增长,产品结构升级推动毛利率不断提升。2015Q3调味品板块业绩继续保持双位数增长,收入、净利润233.61亿元、21.06亿元,同比11.91%、12.8%。产品结构升级推动毛利率快速提升。2015Q3板块毛利率29.18%、净利率9.05%,同比提升1.48%、0.07%。

调味品营收和利润变动

调味品行业毛利率和净利率

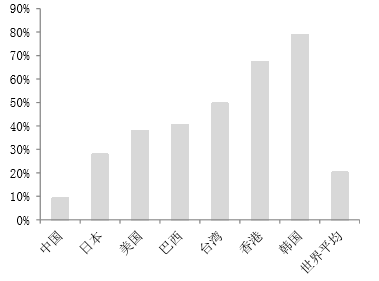

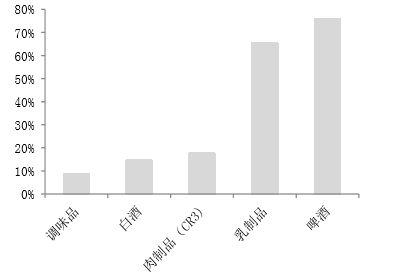

行业集中度提升空间巨大。与国际相比,我国调味品CR5只有9.24%,不足10%,而巴西、台湾、香港、韩国的CR5均超过40%,美国、日本调味品CR5高达38.5%、28%。与白酒、啤酒、肉制品和乳制品等其他食品行业相比,调味品的CR5水平最低。随着消费者品牌意识崛起,资本介入产业速度加快,行业整合有望提速,龙头企业受益明显。

部分地区调味品CR5情况

部分行业CR5情况

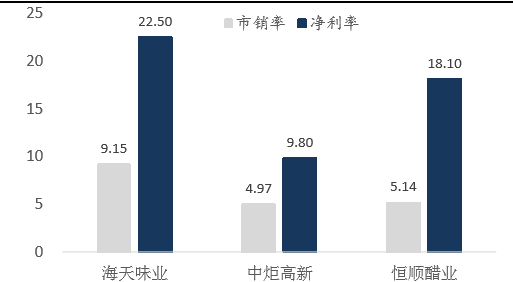

行业成长性良好,集中度趋于提升,更关注估值提升弹性品种。海天味业TTM市销率为9.15,几乎为中炬高新和恒顺醋业的两倍。净利率上看,海天味业是中炬高新的2倍,而略高于恒顺醋业。未来更看好中炬高新经营效率提升,以及恒顺醋业的国企改革,市值弹性大于行业。

各大调味品企业PS(TTM)、净利率(%、TTM)

本文地址:http://www.zwzyzx.com/show-328-201824-1.html

相关资讯

- 2013年度全国酒、饮料和精制茶制造业规模以上工业企业主要指标(2014-02-26)

- 贵州茅台(600519):价值首选,买的就是业绩的确定性和低估值、高分红(2016-05-18)

- 国企改革概念升温,酒水龙头改制落地的标杆作用将催化整个板块行情(2016-05-27)

- 江西积极规划促进食品产业发展(2013-11-24)

- 一线白酒开发中端酒填补市场份额(2016-10-14)

- 国家政策支持休闲食品零售行业的发展(2014-12-22)

- 2013年度全国各地区居民在外用膳食品消费价格指数情况分析(2014-02-28)

- 国内速冻食品行业区域性发展特征(2014-06-21)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》