调味品行业:海天三季报靓丽其余公司均不及预期

相关报告

- 2015-2020年中国调味品行业运行研究及市场投资发展分析报告(2015-05-07)

- 2014-2018年中国白酒连锁行业市场深度研究分析及投资决策咨询研究报告(2014-01-18)

- 2014-2018年中国川味复合调味料行业市场深度调查研究及投资前景分析报告(2014-06-13)

- 2014-2018年中国速冻食品行业市场深度调查分析及投资战略研究报告(2014-06-26)

- 2015-2020年中国肉制品加工行业运行研究及市场投资发展分析报告(2015-05-07)

- 2014-2018年中国酱油行业市场发展研究及投资前景分析报告(2014-06-13)

- 2016-2022年中国啤酒行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2014-2018年中国调味品业兼并重组及投资建议研究分析报告(2014-09-29)

- 2014-2018年中国速冻肉制品行业市场深度调查分析及投资战略研究报告(2014-06-26)

- 2015-2020年中国啤酒行业市场主要领域调查分析报告(2015-09-21)

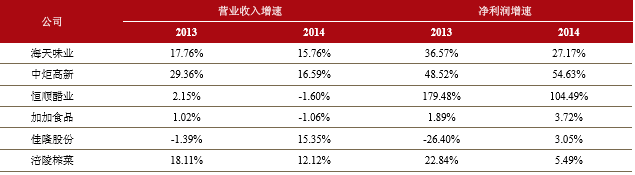

收入方面:公司之间分化较大,其中海天味业收入增速略超预期,其余公司收入增长缓慢或者低于预期,反映出行业整体竞争激烈,再加上餐饮业消费相对疲软,导致大部分调味品企业收入增长放缓。

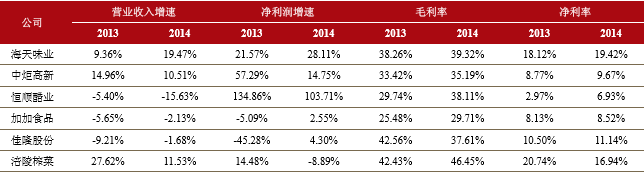

海天味业:第三季度公司收入增速19.47%,明显好于上半年14.18%的收入增速,其中主要原因在于主品类酱油收入增长加速,预计第三季度酱油产品收入增长超11%,高于上半年10.14%的收入增速。除酱油外,蚝油和调味酱产品基本延续了上半年的增长势头。

中炬高新:第三季度公司收入增速为10.51%,略好于第二季度9.54%的收入增速,但总体收入增速仍未有较明显的改善,主要原因在于公司主业调味品业务收入增速放缓,我们预计前三季度公司调味品收入增速为17.5%,其中第三季度收入增速接近14%,低于第二季度18%的增速。

恒顺醋业:第三季度公司收入下滑15.63%,低于市场预期。这主要有两方面原因:一是房地产收入的减少;其次,主业调味品收入增速放缓,预计前三季度公司调味品收入接近15%,略低于上半年调味品18%的收入增速。

加加食品:第三季度收入下滑2.13%,基本符合预期。公司募投项目产能预计在4季度末投产,预计从第四季度开始公司收入增长有望提速。

佳隆股份:第三季度收入下滑1.58%,同比收入下滑的幅度虽有收窄,但环比上半年,第三季度收入增速低于预期。涪陵榨菜:第三季度收入增速同比和环比均出现下滑,略低于预期,预计主业务榨菜收入增速在5%左右,新产品依然保持较快增长。

2013和2014年调味品上市公司前三季度收入和净利润增长情况对比

2013和2014年调味品上市公司第三季度收入、净利润增速和盈利能力对比

净利润方面:公司之间分化较大,除海天和恒顺以外,其余公司净利润增长均比较缓慢,其中中炬高新和涪陵榨菜净利润增速低于预期,主要原因是收入增长放缓,但费用却大幅增加。

海天味业:第三季度公司净利润增速达到28.11%,好于上半年26.81%的增速,主要原因在于收入增长提速和费用率的收缩。同样,根据年初公司制定的净利润增长24.4%至19.98亿元的目标推算,第四季度公司净利润只要增长16.07%就可完成全年目标,由于前三个季度公司净利润增速均超过上述增速,因此我们预计公司全年业绩有超预期的可能。

中炬高新:第三季度业绩增速略低于预期,费用大幅增加为主因。但未来公司收入稳定增长和盈利能力持续提升驱动业绩增长的逻辑没有发生变化。

恒顺醋业:第三季度公司在收入增速负增长的情况下,其净利润增速仍达到103.71%,其中最主要原因为毛利率的提升和财务费用的下降。

加加食品:第三季度收入增速为2.55%,略好于收入增速,主要原因还是高端产品占比提升后,盈利能力的小幅提升。

涪陵榨菜:第三季度净利润下滑8.89%,原因在于主业增长放缓,但由于推广新产品,费用投入加大导致净利率下降。

本文地址:http://www.zwzyzx.com/show-328-202604-1.html

相关资讯

- 中国包装油消费规模及结构情况(2015-05-02)

- 天地壹号核心竞争力分析—差异化定位+营销精准+多品类+超高毛利率(2016-11-02)

- 国内葡萄酒行业经营模式介绍(2015-02-09)

- 籽仁类产品进口国同类产品的竞争格局(2014-12-19)

- 运输方便、礼品属性、消费升级带动常温酸奶发展(2016-08-15)

- 国内休闲食品行业技术水平及技术特点、经营模式(2015-05-01)

- 国内食品行业包装设备应用发展状况(2014-11-30)

- 国内白酒行业技术发展水平(2015-04-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》