资金推动行情下食品饮料行业龙头的估值修复

相关报告

- 2015-2020年中国肉制品行业市场深度剖析及投资前景趋势研究报告(2015-03-26)

- 2014-2018年中国川味复合调味料行业市场发展研究及投资前景分析报告(2014-06-13)

- 2014-2018年中国酱类行业市场发展研究及投资前景分析报告(2014-06-13)

- 2014-2018年高端白酒项目商业计划书(2014-09-29)

- 全国主要地区肉制品加工设备产业发展状况暨投资环境调查研究报告(2014-11-27)

- 2015-2020年中国肉制品加工设备行业运行研究及市场投资发展分析报告(2015-06-08)

- 2015-2019年中国奶粉填装机行业市场深度调查分析及投资战略研究报告(2014-12-02)

- 2015-2020年中国调味品行业市场重点层面调查研究报告(2015-09-22)

- 2014-2018年中国鸡精行业市场发展研究及投资前景分析报告(2014-06-13)

- 2014-2018年中国白酒区域市场调查研究分析及投资前景研究报告(2013-12-26)

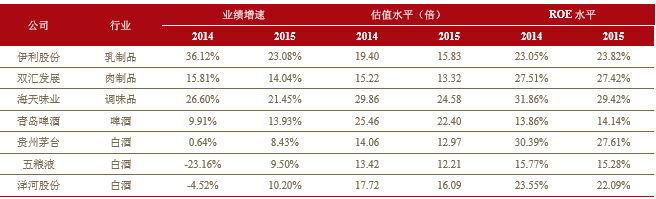

2014年龙头企业估值普遍处于底部,大众品方面,双汇发展、伊利股份估值目前处于历史相对底部,且双汇发展年初至今下跌30%左右,伊利股份年初至今涨幅仅为8%左右,存在明确补涨需求;白酒方面,贵州茅台、五粮液、泸州老窖、洋河股份估值仅十几倍。在资金推动的牛市行情中,存在板块轮动机会,利好业绩确定、估值较低、具有龙头低位、品牌优势强、有长期发展空间的蓝筹消费股,看好15年低估值消费龙头的估值修复行情。

行业龙头横向比较结果

其中造成伊利股份以及双汇发展估值“下台阶”还是公司本身业绩增速下降和市场对于公司未来业绩持续增长能力的担忧。我们认为乳制品和屠宰及肉制品加工行业未来增长的空间还比较大,短期业绩下滑或者竞争格局有变并不能否定龙头在行业中的竞争优势,一旦市场情绪发生变化、公司业绩能够继续稳定增长,低估值行业龙头的价值将会得到体现,估值修复的空间较大。

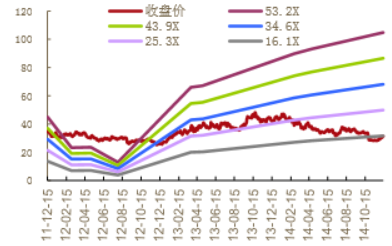

过去三年双汇发展的估值变化情况

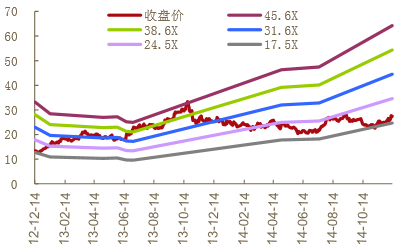

过去两年伊利股份的估值变化情况

本文地址:http://www.zwzyzx.com/show-328-203172-1.html

相关资讯

- 精酿啤酒起源于美国并蓬勃发展(2016-07-27)

- 国际原奶价格通过影响供需影响国内原奶价(2016-09-06)

- 消费升级有利于优质白酒的发展(2015-02-13)

- 欧美日经验可鉴,信息化实现食品安全信息共享、透明(2016-05-27)

- 国内籽仁类产品行业主要法律法规、部门规章(2014-12-19)

- 我国旅游类休闲食品市场的发展前景将十分广阔(2014-05-28)

- 国内速冻食品行业市场竞争格局(2014-06-21)

- 我省非公食品产业发展现状及问题研究(2013-12-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》