奶价低迷,成本下降提升毛利率

相关报告

- 2014-2018年中国原奶行业市场发展研究及投资前景分析报告(2014-10-10)

- 2015-2020年中国奶粉行业市场调查研究及投资发展分析报告(2015-05-07)

- 2014版酸奶机行业企业建设项目可行性研究报告(2014-10-11)

- 2014-2018年中国乳制品业兼并重组及投资建议研究报告(2013-12-08)

- 2015-2020年中国酸奶菌行业市场重点层面调查研究报告(2015-09-22)

- 2014-2018年中国酸奶机行业市场全面深度调查研究及投资研究报告(2014-04-11)

- 2014-2018年乳制品项目商业计划书(2013-12-11)

- 2013-2014年全国乳制品经销贸易企业信息调查暨行业研究报告(2014-05-09)

- 2015-2020年中国原奶行业深度调研及市场投资发展研究报告(2015-06-25)

- 2015-2020年中国奶粉行业运行研究及市场投资发展分析报告(2015-05-07)

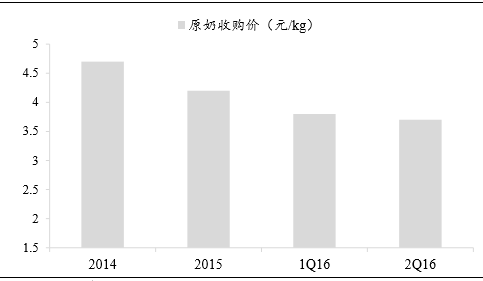

以伊利为例,原奶收购价持续下降

奶价低迷,成本下降提升毛利率。以伊利的原料奶收购价为例,14年4.7元/kg,15年4.2元/kg,1Q16为3.8元/kg,2季度环比略降3%,奶价低带来成本降低,驱动高毛利率。我们预计2H16奶价维持低位震荡,且有望触底,所以由低迷的奶价带来成本的降低,进而对毛利率的贡献可持续到16年末。

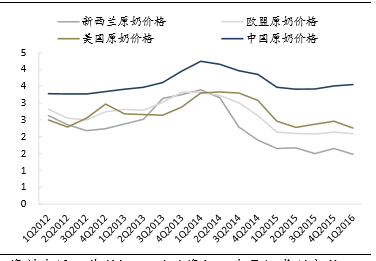

中外原奶价差大(元/kg)

国内生鲜乳与恒天然奶粉价差大

全球主要原奶出口国减产预期强+石油价格反弹带动养殖成本提升,我们判断17年国内外原奶价回升,但预计涨幅不超过5%。虽然预计未来奶价的上涨会提高下游乳企的生产成本,但是龙头企业因为全球奶源布局+原有奶粉库存较大,整合全球资源降低成本,所以在奶价上涨时,竞争优势反而会更加凸显,在同行业竞争中,可保持巨大成本优势,因奶价上涨带来的毛利率降幅的影响较小。加之伊利光明等龙头的高端产品占比不断提升,我们预计龙头17年依可保持较高毛利率。

伊利定位全球健康食品提供商,手握120亿现金具有海外并购预期。伊利在荷兰合作银行发布的“2015年度全球乳业排名”中,公司蝉联全球乳业10强,亚洲乳业第一。境外资产16.78亿人民币,占总资产的比例为4.24%。全球产能布局,战略协同优势。15年伊利在新西兰、意大利的生产加工基地已全部进入正常运行,新西兰生产基地二期项目已完成设计规划,预计17年4月完工。通过一年多南北半球生产基地的淡旺季互补、产供销协同运营实践,市场需求响应、综合成本控制以及原料供应保障能力进一步增强。在奶价上涨时,相比同行业,龙头成本优势更加明显。

光明国际化步伐不止,收购以色列乳制品巨头。光明集团近年旗下公司先后收购英国谷物食品公司维他麦、法国葡萄酒出口商Diva、以色列乳企TNUVA的部分股权。TNUVA的主要产品包括乳制品、禽蛋制品、肉制品等,其中乳制品的销售额占以色列全国的50%以上。15年实现营收193.73亿人民币,归母净利润4.18亿,集团负债率较高,通过将优质资产注入到上市公司平台是最佳方案。集团将TNUVA放入光明乳业托管,可解决同业竞争问题,注入光明是最佳选择。

伊利海外并购大事件

全球主要饮料公司达能和雀巢的毛利率一般维持在50%左右,其中辉瑞的毛利率水平最高达80%,净利率最高的为辉瑞13年达42%,美赞臣一般在16%左右,雀巢一般在10%以上波动。伊利的毛利率13-15年在35%左右波动,净利率13-15年逐步提升在7%左右。1Q16伊利的毛利率42%和净利率10.23%,光明1Q16伊利的毛利率40.7%和净利率2.31%,对比全球饮料龙头,我国龙头乳企目前的毛利率远不是企业发展的上限,未来毛利率提升空间巨大。

本文地址:http://www.zwzyzx.com/show-328-224053-1.html

相关资讯

- 苹果醋饮料行业发展趋势:走品牌化道路,集中度有望提升 (2016-05-10)

- 国内速冻食品行业经营模式主特征(2014-06-21)

- 我国冷链物流设备行业主要法律法规及政策(2016-01-06)

- 我国盐业主要的法律法规及相关产业政策(2014-06-14)

- 影响奶茶行业发展的有利和不利因素(2016-01-17)

- 冷链物流和零售市场的快速发展推动速冻食品行业(2015-06-23)

- 国内白酒上市企业最近三年的毛利率情况(2014-12-09)

- 餐饮市场集中度不断提升,大规模规范化经营促进调味品质量高诉求(2016-09-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》