调味行业:商业本质及成长模式

相关报告

- 2014-2018年中国鸡精行业市场深度调查研究及投资前景分析报告(2014-06-13)

- 2016-2022年中国复合调味料行业市场深度调查研究及投资咨询报告(2015-11-18)

- 中国味精行业市场深度调查研究及投资咨询报告(2018-07-16)

- 中国复合调味料行业市场深度调查研究及投资咨询报告(2018-07-16)

- 2015-2020年中国味精行业市场主要领域调查分析报告(2015-09-22)

- 2014-2018年中国火锅底料行业市场深度剖析及投资前景趋势研究报告(2014-06-13)

- 2014-2018年中国食盐企业拟IPO上市细分市场研究报告(2014-09-29)

- 2015-2020年中国味精行业市场调查研究及投资发展分析报告(2015-05-07)

- 2018-2022年中国味精行业市场深度调查研究及投资咨询报告(2017-10-31)

- 2014版调味品行业企业建设项目可行性研究报告(2014-09-29)

1、令人垂涎的生意

上游寡头垄断,下游花开百样:味精、食盐等产品同质化竞争,最后剩下资源优势型企业垄断;而酱油耗油、酱类、酱菜等面向消费者的调味品,越往下游越有各自的产品风味和地理属性,呈现类似白酒的多样化差异化生存模式。

高回报率加中速成长是目前难得的生意:白酒高回报率,但已进入成熟期;大众品低速成长,但回报率不高;啤酒不仅回报率低,还陷入衰退。调味品受益于消费升级,投资逻辑在于大企业平台化,小企业品牌化。

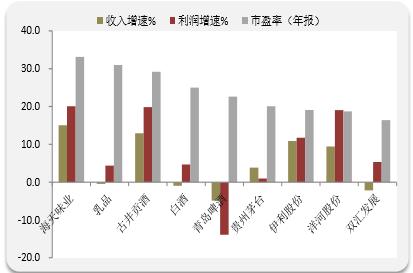

调味品收入利润增速高于白酒和大众食品

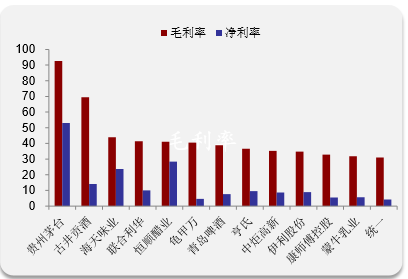

调味品盈利能力介于白酒和大众食品

2、得餐饮者得天下

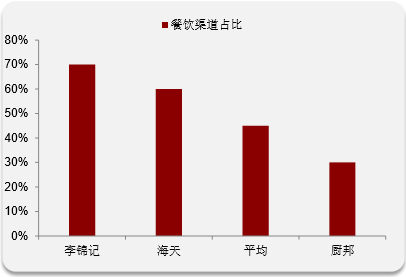

消耗量大、忠诚度高,餐饮渠道成为调味品最核心渠道:多数品牌以批发市场和农贸市场起家,这种渠道虽然价格便宜也能走量。但其不利于企业和产品的品牌提升,提价也很困难。餐饮渠道当前占调味品消费量接近50%,海天、李锦记都超过60%,餐饮渠道忠诚度较高,采购量大,对长期的品牌塑造非常关键。

开发针对餐饮产品,未来将持续升级。餐饮渠道一般使用中低端酱油,海天、李锦记等针对餐饮渠道的产品与流通渠道不同,美味鲜、千禾等产品质量偏高端目前餐饮渠道较少。

开发针对餐饮产品,未来将持续升级。餐饮渠道一般使用中低端酱油,海天、李锦记等针对餐饮渠道的产品与流通渠道不同,美味鲜、千禾等产品质量偏高端目前餐饮渠道较少。

酱油餐饮渠道占比

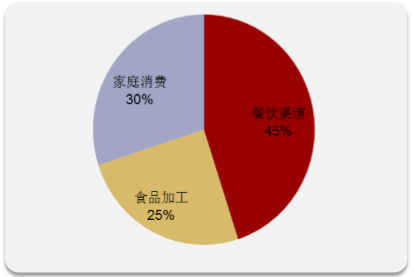

酱油不同渠道占比

本文地址:http://www.zwzyzx.com/show-328-239272-1.html

上一篇:整体从量增时代进入升级时代

下一篇:调味品成长模式:从大单品到平台化

相关资讯

- 国内食品及添加剂行业主管部门及法规政策(2016-01-18)

- 我国食品制造业规模以上工业企业主营业务收入情况(2015-05-21)

- 国内休闲食品行业原材料价格的波动(2014-12-22)

- 影响消费另外一个最重要的因素就是人口结构变化(2016-05-31)

- 我国城镇居民人均酒和饮料消费呈逐年上升趋势(2014-12-09)

- 商用展示柜行业竞争格局(2016-01-06)

- 国内速冻调理肉制品行业内主要企业(2015-06-23)

- 国内连锁经营模式市场规模逐年增加(2014-12-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》