国内味精行业经历三轮整合,寡头格局开始呈现

相关报告

- 2015-2020年中国调味品行业市场主要领域调查分析报告(2015-09-22)

- 2014-2018年中国火锅底料行业市场深度剖析及投资前景趋势研究报告(2014-06-13)

- 中国鸡精行业市场深度调查研究及投资咨询报告(2018-07-16)

- 2014-2018年中国鸡精行业市场深度调查分析及投资战略研究报告(2014-06-13)

- 2014-2018年调味品项目商业计划书(2013-12-11)

- 2016-2022年中国鸡精区域行业市场调查研究及发展分析报告(2015-10-20)

- 2014版调味品行业企业建设项目可行性研究报告(2014-09-29)

- 2014-2018年中国味精企业拟IPO上市细分市场研究报告(2014-09-29)

- 2014-2018年调味品项目商业计划书(2014-09-29)

- 2015-2020年中国味精行业运行研究及市场投资发展分析报告(2015-05-07)

味精行业属于技术壁垒不高,但资金投入较大的行业,在市场整合前,全国大概存在200来家味精生产企业,行业集中度低,议价能力弱,容易造成恶性价格竞争。味精行业同时属于高耗能污染行业,国务院发改委,国家环保总局曾经发布关于淘汰四类落后产能的通知,其中就包括味精行业。

行业整合经历三个阶段,淘汰落后产能,行业集中度提升。味精行业经过了三轮的行业整合,时间分别是2003-2004年、2007-2009年和2011-2013年,行业.从200多家企业缩减到10多家主要企业。

第一轮整合:2003-2004年,味精价格上调难抵制造成本猛增

2004年味精价格虽有上升但幅度很小,而生产味精的原辅料和能源,普遍价格上涨,另外高峰拉电,污染限产等都不利于发酵生产,这也影响到制造成本。文献资料显示,以99%味精为例,制造成本增加959元,而价格仅上调508元,消化能力不强的企业不然亏损。成本大幅上升使得当年味精行业经济效益大面积大幅度下降,在行业集中度低、价格战盛行的背景下,不少综合实力比较低的中小型企业被迫关停,退出行业。

第二轮整合:2007-2009年,环保政策趋严,优势企业发动价格战,引领行业重组

味精行业高浓度有机废水污染严重,是行业突出的共性问题。发酵废母液或离交尾液是味精生产行业的主要污染源,于发酵废母液中含有残糖、菌体蛋白、氨基酸、铵盐及硫酸盐等。在味精生产行业,流程越长,生产的废水就多,水质差异也较大。食品工业废水属于有机废水,毒性不大,但会引起水体富营养化,而味精行业是食品工业中废水的排放大户,也是中国发酵工业的最大污染源。文献资料的数据显示,2007年,国内味精行业每年所产生的高浓度有机废水总量为2850万吨,年COD生总量为142万吨,每吨味精产品产生高浓度废水15~20吨。

2007年10月,国家发改委、国家环保总局发布关于淘汰四类落后产业的通知,味精赫然在列,按照国家政策产能在3万吨以下生产企业将逐步淘汰。2009年出台了限制年产能10万吨以下企业发展的政策,关闭小型味精厂,味精企业约30%~40%的产能退出市场。

在环保趋严的背景下,行业内优势企业引导味精价格下调,主动打响价格战,通过成本优势换取市场优势,引领行业重组和洗牌。这一轮价格战中,大批中小味精生产企业尤其是以外购谷氨酸生产味精的低毛利率、高污染企业迅速倒闭,行业集中度明显提升。

第三轮整合:2011-2013年,环保压力再次增加

2011年是环保部发布味精国家环境保护标准《味精工业废水治理工程技术规范》,味精企业的工业废水处理工程面临新的“紧箍咒”。2009-2013年味精行业淘汰落后产能情况

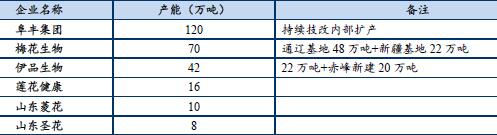

2010年至2013年间分别淘汰味精行业落后产能18.9万吨、9.38万吨、14.3万吨和28.5万吨。行业集中度进一步提升,味精生产企业被压缩至十多家,逐步形成阜丰集团、梅花生物、伊品生物寡头割据的局面。2010-2013年味精淘汰落后产能情况

数据来源:工信部,广发证券发展研究中心目前味精行业产能集中在前三厂家中,并且寡头格局越发明显。行业CR3为75%左右,行业集中度非常高,寡头格局越发明显。味精主要厂家产能情况

本文地址:http://www.zwzyzx.com/show-328-250218-1.html

相关资讯

- 国内葡萄酒行业的周期性、季节性及区域性(2015-02-09)

- 随着调味品消费需求的结构不断升级,复合调味料市场潜力巨大(2014-11-05)

- 2013年度全国饮料制造业能源消费规模及结构情况(2014-02-26)

- 我国葡萄酒行业发展历程及概况(2015-02-09)

- 影响国内白酒行业发展的有利因素(2014-12-09)

- 国内休闲食品行业技术水平及技术特点、经营模式(2015-05-01)

- 奶酪的消费集中在西方国家,亚洲地区提升空间大(2016-10-19)

- 2008-2016年我国休闲卤制食品市场规模(2014-09-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》