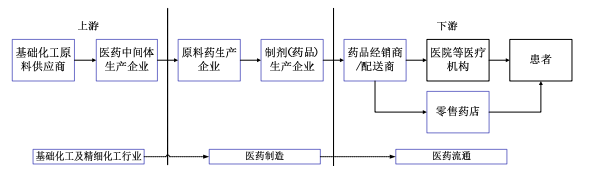

医药制造行业上下游之间的关联状况

相关报告

- 2015-2020年中国抗生素类药物行业市场主要领域调查分析报告(2015-09-23)

- 2016-2022年中国抗生素类药物区域行业市场调查研究及发展分析报告(2015-10-20)

- 2016-2022年中国抗生素类药物行业市场深度调查研究及投资咨询报告(2015-11-19)

- 中国抗生素类药物行业市场深度调查研究及投资咨询报告(2018-07-17)

- 2015-2020年中国抗生素类药物行业市场重点层面调查研究报告(2015-09-23)

1、医药制造行业产业链概览

医药制造业其上游主要为基础化工及精细化工行业,下游主要为医药流通行业,最终端用户为患者。医药制造业产业链情况如下:

2、医药制造行业与上下游行业的关系

公司生产的化学药品的基础材料为原料药或医药中间体,医药中间体属于精细化工行业,价格受其上游基础化工原料的影响,并传导影响原料药价格。而原料药的价格波动将直接影响化学制剂企业的生产成本。我国是全球最大的原料药生产和出口国之一,传统原料药技术相对成熟,进入壁垒较低,市场竞争激烈,在产品价格整体平稳略有下降的同时其质量不断提高。随着我国化学制剂行业集中度的提高,部分规模较小、技术含量低的企业逐渐被市场淘汰,化学制剂行业整合速度加快,包括海南普利制药公司在内,已有相当数量的化学制剂企业着手自主开发、生产部分制剂原料药,从而提高产品质量的稳定性,降低生产成本。

医药制造业的下游行业为医药流通行业,由于我国实行较为严格的处方药品集中采购、集中配送制度,医药制造企业的直接客户大部分为医药经销商或配送商,由经销商或配送商将药品销售给医院等医疗机构或零售药店,并由上述医疗服务机构最终销售给患者。

医药流通企业的经营成本在较大程度上影响药品的终端价格,从而影响医药制剂企业的销售收入及利润。但随着国家对医药流通行业体制改革的不断深化,预计未来医药流通企业将不断降低自身经营成本,从而降低医药产品的终端价格,减轻终端患者的经济负担,提高下游市场的需求。

随着我国经济的进一步发展及医疗体制改革的推进,加上人口数量绝对增长、人口老龄化程度增加、人均收入增加、健康标准提高以及国家医保体系完善等因素,医药制造业的下游市场需求会在较长时间内保持较为稳定的增长。

本文地址:http://www.zwzyzx.com/show-329-174745-1.html

上一篇:我国医药行业的利润水平和变动趋势

下一篇:医药制造行业准入壁垒

相关资讯

- 爱尔眼科——连锁模式具有极强的可复制性(2016-08-08)

- 一次性无菌医用高分子制品行业盈利模式(2014-06-21)

- 新产业(830838.OC):化学发光免疫诊断龙头企业(2016-04-01)

- 2013年度湖南地区分城乡医疗卫生机构床位数分析(2014-04-01)

- 全球制药产业转移带来的发展契机(2014-11-06)

- 我国康复医疗发展水平较低,主因在于供给不足(2016-05-30)

- 欧盟市场销售医疗器械必须通过CE认证(2015-01-28)

- 造影剂定义及分类情况(2014-05-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》