国内血液制品行业的竞争格局和市场化程度

相关报告

- 2015-2020年中国血液制品行业市场调查研究及投资发展分析报告(2015-05-09)

- 2014-2018年中国人血白蛋白业兼并重组及投资建议研究分析报告(2014-10-09)

- 2015-2020年中国人血白蛋白行业市场重点层面调查研究报告(2015-09-23)

- 2015-2020年中国血液制品行业市场深度调查分析及投资战略研究报告(2015-03-09)

- 2015-2020年中国人血白蛋白行业市场深度剖析及投资发展研究报告(2015-06-26)

- 2016-2022年中国血液制品行业市场深度调查研究及投资咨询报告(2015-11-19)

- 2015-2020年中国血液制品行业运行研究及市场投资发展分析报告(2015-05-09)

- 2015-2020年中国血液制品行业市场深度剖析及投资发展研究报告(2015-06-26)

- 2015-2020年中国血液制品行业市场深度调查研究及投资前景分析报告(2015-03-09)

- 2014-2018年人血白蛋白项目商业计划书(2014-10-09)

目前国际上CSLBehring、Baxter、Bayer、Grifols、Octapharma等几家大型血液制品企业的产品就占了血液制品市场份额的80%~85%,血浆采集量占了主要市场的80%左右。

相比较于国外,国内血液制品行业集中度偏低,但集中化的趋势已经非常明显,目前上海莱士、天坛生物、泰邦生物、华兰生物等几家大型的血液制品公司已经控制了较多的浆站资源。

卫光生物拥有7家单采血浆站,2014年采浆量超过230吨,在拥有浆站数量以及投浆量上均处于行业中上水平。

在国内,由于血液制品一直处于供不应求的状态,短期来看,竞争的关键在于浆站资源的控制,但从长远来看,竞争的关键点仍在于工艺和研发实力。目前国内较大的血液制品企业大多能够生产10-15种左右的血液制品相关产品,卫光生物拥有9种血液制品相关产品生产批文,处于行业中上地位。

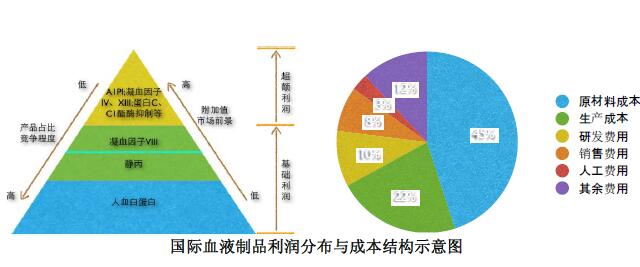

由于各种蛋白成分在血浆中的含量基本是固定的,故企业从血浆中提取的产品品种越多,取得的产值就越高,同时单个产品应分摊的成本就越少。随着国内血液制品市场的发展,当投浆量使国内已有产品达到供需平衡的时候,新产品的研制将成为国内企业竞争的另一个战场,率先推出新产品的企业不仅能够占领国内的市场空白,获得更大的收入,同时也能够摊薄企业的生产成本,在竞争中占得先机国际血液制品利润分布与成本结构示意图

卫光生物多年来在生物制品研究领域持续投入,已建成市级血液制品工程技术中心和省级工程技术中心。同时,公司在血液制品新产品研发及产业化推进上不断加大投入,将在多项特异性免疫球蛋白及凝血因子类产品的研发中取得进展,为产业化生产奠定良好基础。

本文地址:http://www.zwzyzx.com/show-329-180550-1.html

上一篇:国内血液制品行业发展前景

相关资讯

- 国内血容量扩充剂发展概况(2014-08-07)

- 可及性:关注医保覆盖和平等就医机会(2016-04-01)

- 主要药品在各省份《抗菌药物分级管理目录》中的分类情况影响(2014-08-07)

- 全球医药行业整体保持增长态势(2014-06-07)

- 肿瘤治疗行业各种治疗手段的主要收费项目及收费标准(2015-05-11)

- 国内CRO市场竞争总体状况(2015-04-21)

- 我国补肾类药物中补肾阳药主要企业(2015-01-25)

- 过去三年中国医疗器械企业并购情况综述(2016-08-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》