国内多肽药物市场——未来发展空间巨大

相关报告

- 数据更新中...

20世纪90年代初,瑞士诺华、默克雪兰诺、瑞士辉凌、美国赛生等跨国医药企业在中国注册上市了多个化学合成多肽药物,善宁(注射用奥曲肽)、思他宁(注射用生长抑素)、依保(注射用醋酸阿托西班)、日达仙(注射用胸腺法新)等一批国外品牌多肽药物开始进入中国,并获得了市场成功。

1997年,中和药业自主研发上市了我国第一个化学合成的多肽类新药“注射用胸腺五肽”,开启了中国本土的多肽药物行业。2003年“非典”疫情爆发,胸腺五肽等免疫调节药物被广泛应用,推动了国内多肽免疫药物市场的发展,形成了中国特有的“免疫独大”多肽药物市场。

2003年,艾滋病药物恩夫韦肽上市,对多肽原料药的需求增加,带动了国内多肽原料药生产业务的发展。目前国内多肽原料药合成工艺已逐步成熟和完善,保护氨基酸、合成树脂等原材料已实现国产化,多肽固相合成仪、色谱分离系统等需主要从国外进口,并逐步向国产化方向发展。中肽生化、吉尔生化、翰宇药业等国内优秀多肽CRO、CMO企业已实现多肽原料药的大规模出口销售,国内多肽原料药生产业务占全球市场的40%以上。

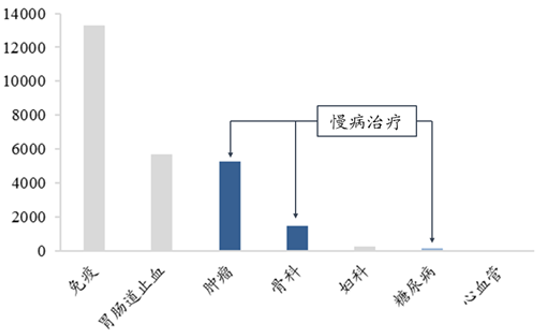

我国多肽药物市场发展迅猛,市场规模已达到260亿元,年复合增长率接近30%。国内现已上市的多肽药物有30种左右,主要分布在免疫、胃肠道止血、肿瘤、骨科、妇科、糖尿病和心血管等七大领域。其中,免疫药物一家独大,占国内市场50%以上;胃肠道止血和肿瘤领域次之,各占20%左右;骨科、妇科、糖尿病、心血管市场较小,合计占市场总额的7%。

国内多肽药物市场销售额分布(单位:百万元)

从市场分布来看,国内多肽药物市场已初级产品为主,还未进入成熟期。全球多肽市场有85%集中在肿瘤、糖尿病等慢病治疗领域,急救和手术辅助用药仅占15%左右,慢病治疗才是多肽行业真正的富矿。而我国多肽市场中免疫、胃肠道止血、妇科(产后出血止血)、心血管(心绞痛、心梗急救等)都是短期用药或急救药物,而肿瘤、骨科(骨质疏松治疗)、糖尿病等慢病治疗只占市场份额的26%,还有很大发展空间。

我国慢病治疗多肽药物占比较少,一方面有“非典”疫情过早催熟了免疫药物市场的历史原因,另一方面是由于我国多肽药物制剂技术不成熟的技术原因。我国多肽药物多为粉针剂,需要静脉注射给药,只能面向急救科室。在需要长期用药的慢病治疗领域,注射剂很难与可以口服给药的小分子化学药竞争。国内只有在肿瘤多肽药物引进了微球缓释制剂,才为慢病治疗多肽开辟了一片天地。多肽药物的制剂和给药技术是开启慢病治疗这个“行业富矿”的金钥匙,国内多肽制剂企业只有突破了高端多肽制剂技术才能在市场竞争中夺得优势。

国内多肽药物市场一直保持了近30%的高速增长,未来还有巨大的成长空间。未来看点在糖尿病和肿瘤领域等慢病领域。我国是糖尿病大国,糖尿病患者人口众多,市场空间巨大。目前国内的糖尿病多肽药物市场还处于起步阶段,只有艾塞那肽、利拉鲁肽两个药物上市,市场规模1.1亿元。一方面,这两个药物将分别在2016年和2017年专利到期,给国内仿制药企业带来了机会。这两个药物的国内销售都掌握在阿斯利康、礼来和Baxter等外企手中,国内仿制药的上市会给国内糖尿病患者带来更多福利,促进市场进一步扩大。另一方面,GLP-1类长效糖尿病的研发火爆,未来有更多优质多肽糖尿病药物在国内上市,也将促进国内糖尿病多肽药物市场的发展。

市场的近期增长点主要在心血管领域。比伐卢定和依替巴肽的专利刚刚过期,国内企业信立泰的比伐卢定3.1类新药和江苏豪森的依替巴肽3.1首仿药已被批准上市,翰宇药业的依替巴肽原料药和注射液已获批号。随着这两个新药的推广,国内心血管多肽药物将出现快速增长。

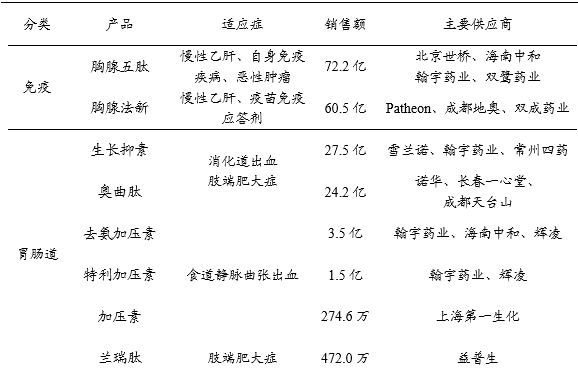

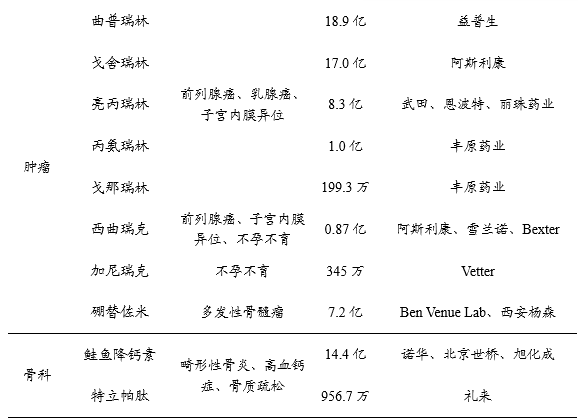

国内上市多肽产品

本文地址:http://www.zwzyzx.com/show-329-201264-1.html

相关资讯

- 国内外体外诊断行业市场竞争格局(2016-01-20)

- 医药发达国家制药企业加速外包步伐(2015-04-08)

- 影响医疗器械行业发展的不利因素(2016-01-08)

- 国内医药零售行业的周期性、区域性和季节性特征(2015-12-14)

- 全球药品销售规模及增长情况(2014-08-27)

- 2013年度甘肃地区按床位数分组的社区卫生服务中心(站)分析(2014-04-02)

- 国内妇科用药行业的竞争状况(2014-10-06)

- 2005-2012年港澳台地区技术市场成交额分析(2014-03-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》