国内多肽产品线——抢占急症免疫,放眼慢病治疗

相关报告

- 数据更新中...

我国多肽药物市场集中在免疫、胃肠道止血和肿瘤三个治疗领域。胸腺五肽、胸腺法新、生长抑素、奥曲肽、曲普瑞林、戈舍瑞林和鲑鱼降钙素等是销售额超过十亿元的重磅品种,亮丙瑞林、硼替佐米的销售额接近十亿元,去氨加压素、特利加压素、丙氨瑞林和缩宫素的销售额超过一亿元。

外资企业占据了我国多肽药物销售的主要市场。除胸腺五肽外,诺华、雪兰诺、益普生、阿斯利康和辉凌等国外企业占据了大宗品种的主要市场份额。国外企业最早在中国市场进行多肽药物的销售,积累了宝贵经验;国外大型制药企业具有丰富的产品线,可以与多肽产品形成协同优势。

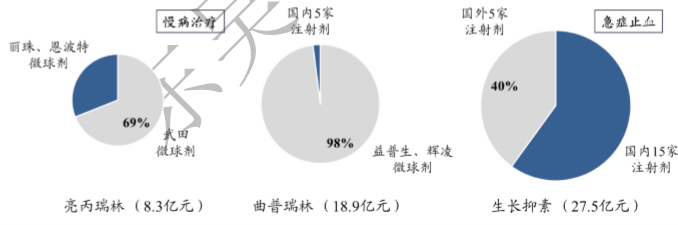

值得关注的是,国外大型制药公司的多肽制剂更加成熟,形成了极高的技术壁垒。国内企业生产的普通剂型难以与国外企业生产长效多肽制剂竞争,这一现象在肿瘤领域尤为明显。曲普瑞林、戈舍瑞林和亮丙瑞林是国内市场销售份额最大的抗肿瘤多肽药物。国外产品均为微球缓释制剂,国内只有丽珠药业和北京博恩特的亮丙瑞林微球上市,其他国内厂家的瑞林类产品均使用普通注射剂型。

结果,丽珠和博恩特从武田制药手中夺得30%的亮丙瑞林市场份额。成都天台山、长春金赛、翰宇药业等5家公司生产曲普瑞林产品,仅2%的市场份额。戈舍瑞林市场更是阿斯利康一家独大,成为外资企业的游戏。而在急救药物,如生长抑素、去氨加压素市场,由于产品均为注射剂,国内企业的市场占有率较高。可见,多肽制剂技术是国内多肽企业提升核心竞争力的关键。

国内市场不同剂型多肽产品的市场占有率对比

本文地址:http://www.zwzyzx.com/show-329-201266-1.html

上一篇: 国内多肽药物市场——未来发展空间巨大

下一篇:国内专科多肽药公司

相关资讯

- 我国药品行业管理体制(2015-08-25)

- 随着疾病谱改变,我国就医人次和住院人数持续增长(2014-12-10)

- 2013年度甘肃地区乡镇卫生院医疗服务情况分析(2014-04-02)

- 国内妇科用药市场情况(2014-09-18)

- 利巴韦林口服制剂在口服广谱抗病毒药物市场使用情况(2014-07-14)

- 耐药性相关情况介绍(2015-05-25)

- 重点国内单抗公司中信国健简介(2016-05-13)

- 2013年度江西地区每千人口卫生技术人员分析(2014-03-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》