血制品持续供给紧缺、但量价齐受限

相关报告

- 2014-2018年人血白蛋白项目商业计划书(2014-10-09)

- 全国主要地区人血白蛋白产业发展状况暨投资环境调查研究报告(2014-12-01)

- 2016-2022年中国人血白蛋白区域行业市场调查研究及发展分析报告(2015-10-21)

- 2016-2022年中国人血白蛋白行业市场深度调查研究及投资咨询报告(2015-11-19)

- 2015-2020年中国人血白蛋白行业市场主要领域调查分析报告(2015-09-23)

- 2014-2018年中国人血白蛋白企业拟IPO上市细分市场研究报告(2014-10-09)

- 2015-2020年中国人血白蛋白行业市场深度剖析及投资发展研究报告(2015-06-26)

- 2015-2020年中国人血白蛋白行业运行研究及市场投资发展分析报告(2015-05-09)

- 2014-2018年中国人血白蛋白业兼并重组及投资建议研究分析报告(2014-10-09)

- 2015-2020年中国人血白蛋白行业市场调查研究及投资发展分析报告(2015-05-09)

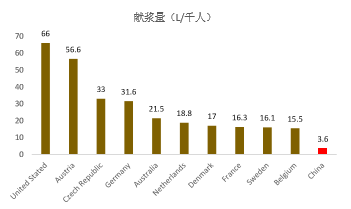

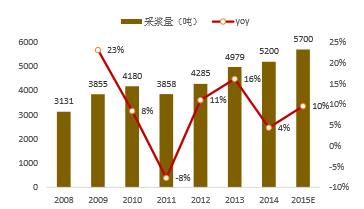

据卫计委统计,2015年国内献浆量为5700吨,然而我国人均献浆量较国外有较大差距,由于除美国之外大部分国家血制品都是自给自足,采浆量的水平基本代表了血制品的用药水平。因此,若按10L/千人的献浆量水平估算,国内血浆潜在需求应为1.4万吨,供需缺口明显,供给紧缺一直是限制我国血制品行业发展的重要因素。

我国人均献浆量较国外有较大的差距

历年国内采浆量及增长率

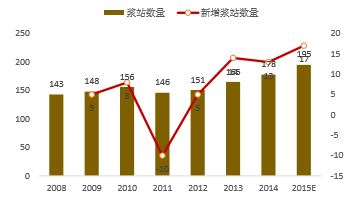

此前,我国血制品行业上游受到浆站数量限制、下游受到价格管制,面临着量价齐受限的局面。目前美国拥有浆站数量480个左右,而我国浆站数量在200个左右,据专家估算约500个浆站才能满足国内需求。另外,之前我国血制品虽不受招标的影响,但仍受到发改委的最高零售价的限制并且国内外价格差距明显(白蛋白除外)。

历年国内浆站及新增浆站数量

2012年中美血制品价格对比(美元)

本文地址:http://www.zwzyzx.com/show-329-207257-1.html

上一篇:医药流通行业发展趋势

相关资讯

- 医疗器械市场发展空间巨大(2015-07-17)

- 基因测序:上游外资垄断、中游竞争激烈、下游持续增长(2016-04-20)

- 医药行业企业规模普遍较小,产品同质化问题严重(2014-09-18)

- 上游行业与体外诊断行业的关联性及影响(2014-06-11)

- 干细胞储存可比公司利润水平差别较大(2016-04-15)

- 创新药研发失败率高(2016-10-17)

- 我国医药行业的整体状况(2015-07-10)

- 体外诊断行业的周期性、区域性、季节性特征(2016-01-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》