医药国企的盈收能力

相关报告

- 2016-2022年中国化学原料药行业市场深度调查研究及投资咨询报告(2015-11-19)

- 中国环磷酰胺原料药行业市场深度调查研究及投资咨询报告(2018-07-17)

- 2015-2020年中国原料药行业市场重点层面调查研究报告(2015-09-23)

- 2015-2020年中国化学药行业深度调研及市场投资发展研究报告(2015-06-25)

- 2014-2018年化学药项目商业计划书(2013-12-11)

- 2014-2018年中国中成药企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014版生物制药行业企业建设项目可行性研究报告(2014-10-09)

- 2014-2018年化学药品项目商业计划书(2014-10-09)

- 2015-2020年中国中成药制剂行业运行研究及市场投资发展分析报告(2015-05-12)

- 2016-2022年中国化学药品原料药区域行业市场调查研究及发展分析报告(2015-10-21)

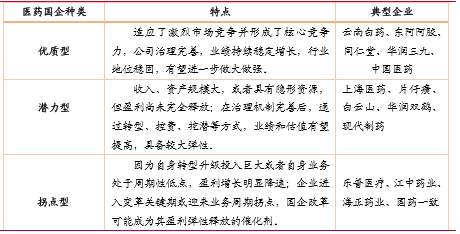

根据资源禀赋、品牌力、改善空间及资产整合空间大小等综合来看,主要有优质型、潜力型和拐点型这三大类型的医药国企:

医药国企的简单分类

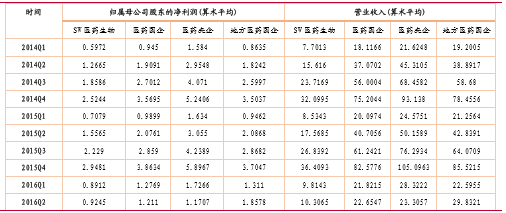

1、医药国企的营收和利润水平高于行业平均

根据图表6可知,不论是营业收入还是归母净利润,研究报告医药国企的平均值均高于行业平均;不论是中央还是地方医药国企,其相关指标均高于行业平均,其中医药央企的盈利水平高出行业平均的程度,相较于地方医药国企更高。

近两年医药国企与行业平均的盈利对比(单位:亿元)

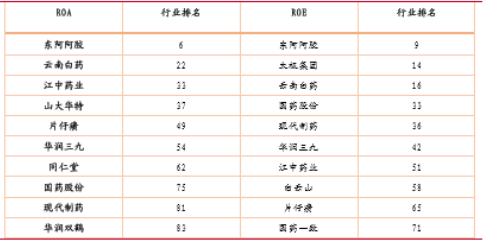

2、医药国企的净资产盈利水平在行业中并不出众

根据2015年的年报数据,该年ROE和ROA数据排前十名的医药国企,与申万医药板块内的其它类型企业相比,只有东阿阿胶能够进入行业整体的前十;两个指标都能够排进整个行业前10%的也只有东阿阿胶以及云南白药,值得注意的是,东阿阿胶的大股东持股比例为央企中最低,可见股份更加多元化的药企盈利能力更强。

医药国企2015年ROE和ROA前十名在行业内整体排名

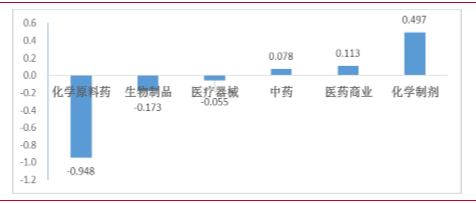

从细分行业盈利角度来看,市场分析2015年位于上游的化学原料药相关国企的归属净利润同比下降最多,为94.8%;而位于偏下游的医药商业板块的国企则盈利良好,同比实现了11.3%的增长;处于生物制品和医疗器械板块的国企整体盈利情况也并不乐观,去年归母公司利润同比分别下降17.3%和5.5%。一般认为,盈利能力越差的国企,其改革动力越强。因此,化学原料药、生物制品、医疗器械板块的国企改革预期或更为强烈。

医药各板块国企2015年归母净利润同比增速

本文地址:http://www.zwzyzx.com/show-329-240444-1.html

上一篇:医药国企的行业地位

下一篇:医药国企的改革潜力较大

相关资讯

- 全国医药流通行业市场规模持续扩大(2014-12-10)

- 中国医疗美容机构数量地域分布情况(2016-03-21)

- 我国医药行业的利润水平和变动趋势(2015-12-25)

- 国内大输液行业未来发展趋势(2015-02-13)

- 国内中药行业发展概况(2014-10-06)

- 沃森生物:最强生物药平台,期待价值重估(2016-12-06)

- 上海医药:低估值稳健成长的全国性商业龙头(2016-09-09)

- 特色原料药及医药中间体行业的周期性、区域性及季节性特征(2015-06-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》