空调行业渠道模式变革进行时,“破旧”之后还需“立新”

相关报告

- 2015-2020年中国智能小家电行业市场调查研究及投资发展分析报告(2015-06-16)

- 2015-2020年中国个人护理家电行业市场调查研究及投资发展分析报告(2015-05-13)

- 2016-2022年中国智能家电行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2016-2022年中国空调行业市场深度调查研究及投资咨询报告(2015-11-20)

- 2016-2022年中国个人护理家电行业市场深度调查研究及投资咨询报告(2015-11-20)

- 2014-2018年中国汽车空调行业市场深度调查研究及投资决策咨询研究报告(2014-01-15)

- 2014-2018年家居小家电行业深度调研分析及投资前景研究报告(2013-12-13)

- 2014版家电行业企业建设项目可行性研究报告(2013-12-11)

- 2015-2020年中国汽车空调行业市场主要领域调查分析报告(2015-10-16)

- 2014-2018年中国小家电行业市场发展研究及投资咨询研究报告(2014-01-04)

我国空调行业的发展始于 20 世纪 90 年代,由于:1)消费分布有显著 的季节性;2)产能无法满足消费峰值需要;3)物流和服务体系不完善, 等原因,形成了特有的“大经销-压货”模式,渠道成为了优势厂商的“蓄 水池“,在每一个“冷年”的前半程大规模囤货。

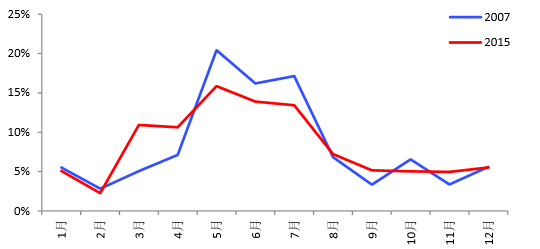

空调产品的主要功能是夏季为室内降温和冬季为室内加温,其中前者的 重要性又要大于后者。这使得空调一般在夏季(5-7 月)大卖,但是在 其他季节则较为平淡。5-7 三个月的空调零售量一度超过年销售量的一 半以上,但是由于家用空调的保有量不断提升,换新需求占比不断提升,使得天气因素的重要性相对下降了。从历史数据对比来看,2015 年 5-7 月的零售量占比相比 2007 年下降了 10.6 个百分点。

图 1. 2015 年 5-7 月的零售量占比相比 2007 年明显下降

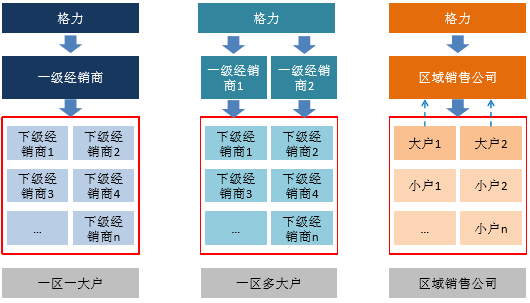

另外,由于起步较晚,而市场发展速度快,导致空调行业产能在相当长 一段时期中无法满足消费峰值的需要(即 5-7 月消费旺季到来时常常断 货,工厂来不及生产)。为了更好地把握商机,以格力电器为主导的“大 经销-压货”模式得到快速的发展。经销商(此前的大户)在旺季到来之 前大量备货,以避免旺季无货可卖,眼睁睁看着竞争对手挣钱的局面。 而工厂则能够更好地保持生产的稳定性,避免旺季生产不出来,淡季无 单可生产的窘境。

图 2. 格力区域销售公司的演变

但几个方面的变化在逐步改变这种供需在时间上的错配问题:

1) 随着家用空调的海外业务不断发展,海外业务占比不断提升,而海 外订单的峰值与国内市场的峰值能够形成一定的互补,解决了部分 工厂产能峰值与利用率的矛盾;

2) 生产自动化水平不断提升,智能制造、柔性制造的能力也日新月异, 需求的总量逐步稳定,产能瓶颈的约束也越来越小;

3) 消费峰谷落差不断缩小;

4) 物流和服务体系变得更加发达,从工厂到用户的运输耗时不断减少, 最后一公里问题越来越不是问题。

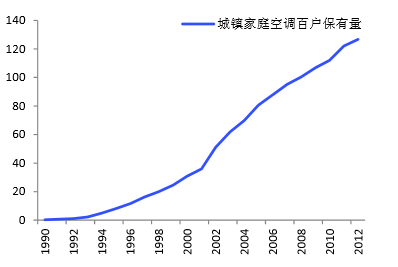

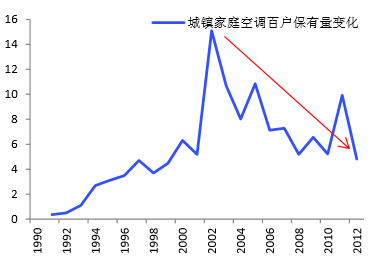

图 3. 我国空调保有量增速逐步放缓

图 4. 我国空调保有量增速逐步放缓

回顾 2014 年 10 月开始的“价格战”和“去库存”,“大经销-压货”模式 是重要的形成原因之一。在新的供需环境和技术条件下,原有的渠道模 式也开始面临一些挑战。

三大白电企业经过这一轮库存周期后都作出了调整:海尔开始回归 JIT 思路,美的提出的 T+3 也有异曲同工之妙,而格力则在不断加大电商投 入。

空调产品的主要功能是夏季为室内降温和冬季为室内加温,其中前者的 重要性又要大于后者。这使得空调一般在夏季(5-7 月)大卖,但是在 其他季节则较为平淡。5-7 三个月的空调零售量一度超过年销售量的一 半以上,但是由于家用空调的保有量不断提升,换新需求占比不断提升,使得天气因素的重要性相对下降了。从历史数据对比来看,2015 年 5-7 月的零售量占比相比 2007 年下降了 10.6 个百分点。

图 1. 2015 年 5-7 月的零售量占比相比 2007 年明显下降

另外,由于起步较晚,而市场发展速度快,导致空调行业产能在相当长 一段时期中无法满足消费峰值的需要(即 5-7 月消费旺季到来时常常断 货,工厂来不及生产)。为了更好地把握商机,以格力电器为主导的“大 经销-压货”模式得到快速的发展。经销商(此前的大户)在旺季到来之 前大量备货,以避免旺季无货可卖,眼睁睁看着竞争对手挣钱的局面。 而工厂则能够更好地保持生产的稳定性,避免旺季生产不出来,淡季无 单可生产的窘境。

图 2. 格力区域销售公司的演变

但几个方面的变化在逐步改变这种供需在时间上的错配问题:

1) 随着家用空调的海外业务不断发展,海外业务占比不断提升,而海 外订单的峰值与国内市场的峰值能够形成一定的互补,解决了部分 工厂产能峰值与利用率的矛盾;

2) 生产自动化水平不断提升,智能制造、柔性制造的能力也日新月异, 需求的总量逐步稳定,产能瓶颈的约束也越来越小;

3) 消费峰谷落差不断缩小;

4) 物流和服务体系变得更加发达,从工厂到用户的运输耗时不断减少, 最后一公里问题越来越不是问题。

图 3. 我国空调保有量增速逐步放缓

图 4. 我国空调保有量增速逐步放缓

回顾 2014 年 10 月开始的“价格战”和“去库存”,“大经销-压货”模式 是重要的形成原因之一。在新的供需环境和技术条件下,原有的渠道模 式也开始面临一些挑战。

三大白电企业经过这一轮库存周期后都作出了调整:海尔开始回归 JIT 思路,美的提出的 T+3 也有异曲同工之妙,而格力则在不断加大电商投 入。

本文地址:http://www.zwzyzx.com/show-330-200660-1.html

相关资讯

- 互联网电视的用户驱动力—用户回归客厅趋势(2016-09-20)

- 国内定制家居消费需求特征(2015-04-20)

- 国际家用桑拿设备市场的供求情况(2015-08-20)

- 全球家用桑拿设备行业重点企业介绍(2015-08-20)

- 1978-2012年中国家用电冰箱产量规模发展分析(2014-01-13)

- 我国家具行业市场规模(2016-06-23)

- 国内全屋板式家具行业发展趋势(2015-07-03)

- 我国家具行业的发展状况及规模(2015-04-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》