光伏:寒冬,暖风,希望

相关报告

- 2015-2020年中国风电铸件行业市场深度剖析及投资发展研究报告(2015-07-17)

- 2015-2020年中国新能源设备行业市场主要领域调查分析报告(2015-09-08)

- 2015-2019年中国新能源自卸车行业市场发展研究及投资前景分析报告(2014-10-28)

- 2015-2019年中国新能源设备企业拟IPO上市细分市场研究报告(2014-11-07)

- 中国新能源自卸车行业市场深度调查研究及投资咨询报告(2018-08-03)

- 2015-2020年中国新能源客车行业市场深度剖析及投资发展研究报告(2015-07-13)

- 2015-2020年中国光伏组件背板行业市场主要领域调查分析报告(2015-09-01)

- 2014-2018年中国光伏汇流箱行业市场深度调查研究及投资前景分析报告(2014-09-26)

- 2015-2020年中国新能源行业市场深度剖析及投资发展研究报告(2015-06-30)

- 2015-2019年中国新能源扫路车行业市场深度剖析及投资前景趋势研究报告(2014-10-28)

寒冬:产能过剩,价格一泻千里,洗牌进行时

2013年3月21日,无锡尚德宣布破产重组,曾经的光伏巨人轰然倒下。我们相信这远不是中国光伏行业重生前的最后一根稻草,这仅仅是中国光伏行业惨淡经营的一个缩影。

多晶硅价格走势单位:美元/公斤

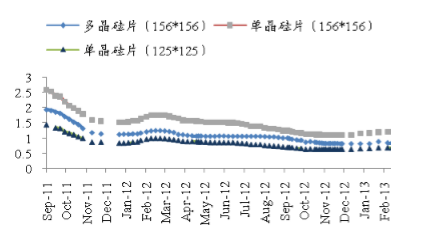

晶硅片价格走势单位:美元

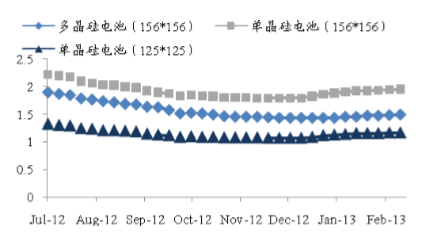

美元晶硅电池价格走势单位:美元

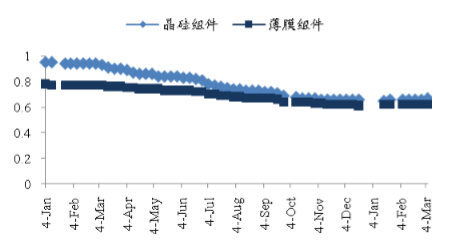

美元光伏组件价格走势单位:美元/W

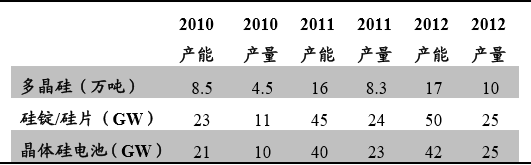

在组件供需方面,2012年全球组件产能将达到约60GW,中国产能在40GW上下,我们预计2013年全球的光伏组件安装量不足35GW。与快速增长的光伏电池供给量相比,中国光伏电池需求量的增长则显得相形见绌,供需不平衡矛盾依然突出。2010-2012年,晶硅及电池生产环节产能利用率一直在50%上下。

中国光伏行业产能利用情况

一场欧债危机,让我国光伏产业发展中无序扩张、结构失衡、创新不足的问题暴露无遗。2012年出台的《太阳能发电发展“十二五”规划》明确提出鼓励企业兼并重组、淘汰落后产能。我们觉得,2012年以来,行业整合已然启动,落后产能逐步退出市场;2013年是行业整合深化和巩固期。

2013年3月,国家发改委向部分政府机构、相关光伏发电企业下发了《关于完善光伏发电价格政策通知》的意见稿。意见稿首次明确了分布式发电的电价补贴标准,全国除西藏外的区域光伏上网电价均有不同程度的下滑。我们觉得秉着“鼓励市场化定价,鼓励竞价上网”的宗旨,意见稿将促使一些高成本低效率小规模的企业进行重组,促进大型企业的资源优化整合,淘汰落后产能,从而形成规模效应,达到技术提升、成本降低、竞争有序的行业态势。

希望:光伏依然是我们最看好的可再生能源形式作为中国可再生能源的最主要构成也是技术最为成熟的两种方式,风电和光伏应该说是我国技术水平最接近世界领先水平的新能源技术。在十年左右的发展中,风电的步伐走在了前面。作为追赶者,我们觉得光伏发电未来应该具备更大的发展空间。

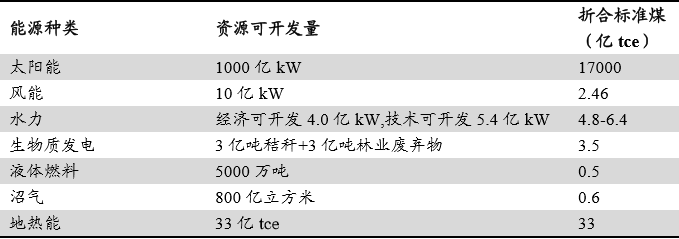

我国太阳能资源禀赋

首先从资源禀赋上,太阳照射作为一种最广泛的能源,其一小时的辐射如果得以全部吸收将能保证人类近一年的能源需求。从资源的可获得性来看,太阳能几乎无限制。中国约有120万平方公里的戈壁和荒漠面积,1%的荒漠可安装近10亿kW(1000GW)光伏发电系统。到2010年底,中国已有建筑中屋顶和南立面约有50亿平米,10%的可利用面积即可安装50GW的光伏系统。关键还看利用。

从材料可得性,硅是地壳中丰度第二的元素,达到25.8%,而作为原料的二氧化硅的获取难度不高。

从并网技术层面,风能和光伏都具有间歇性和随机性特点,但光伏对并网技术的要求低于风电。风电场中低压穿越功率导致的脱网问题以及电缆头故障问题并不鲜见。

最后,光伏发电本身无机械旋转部分,无噪音和机械磨损:一方面维护简单,适于无人值守,维护成本低;另一方面,其发电的静态特性适合与建筑结合,安装在负荷中心,实现电网削峰的作用。

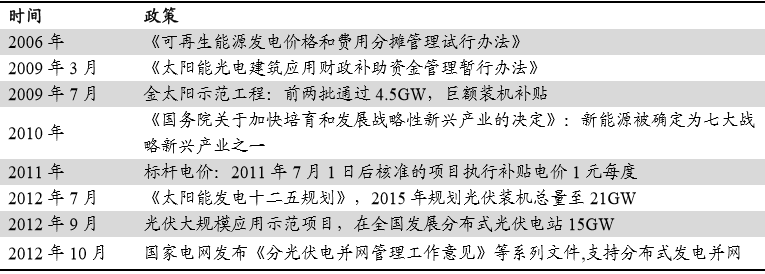

暖风:光伏新增装机十年有望实现25%的复合增速

中国光伏产业政策一览

中国光伏装机容量预测单位:GW

光伏危机是暂时的,能源危机是长期的。我们相信,危机的背后必定是一次转机。虽然光伏行业寒冬依旧,但我们已经感觉到了丝丝暖意。2012年光伏扶持政策密集出台,进一步显示了管理层启动国内市场的决心。从发展速度上看,国内市场上风电远远领先光伏。到2011年风力发电站的建设规模为60GW,并网容量超过45GW,年发电量达到800亿千瓦时。相反,光伏电站建设规模不足4GW,并网规模2.14GW。在先行者风电的示范效应下,我们看好处于行业发展初期的光伏发电的增长空间和后发优势。

中为咨询乐观预计到2020年,在政策扶持和技术进步双轮驱动下,光伏电站装机容量达到风电的一半,新增装机年均复合增速25%。在并网率75%的假设下,可再生能源在一次能源中的占比将达2%。

2013年3月21日,无锡尚德宣布破产重组,曾经的光伏巨人轰然倒下。我们相信这远不是中国光伏行业重生前的最后一根稻草,这仅仅是中国光伏行业惨淡经营的一个缩影。

多晶硅价格走势单位:美元/公斤

晶硅片价格走势单位:美元

美元晶硅电池价格走势单位:美元

美元光伏组件价格走势单位:美元/W

在组件供需方面,2012年全球组件产能将达到约60GW,中国产能在40GW上下,我们预计2013年全球的光伏组件安装量不足35GW。与快速增长的光伏电池供给量相比,中国光伏电池需求量的增长则显得相形见绌,供需不平衡矛盾依然突出。2010-2012年,晶硅及电池生产环节产能利用率一直在50%上下。

中国光伏行业产能利用情况

一场欧债危机,让我国光伏产业发展中无序扩张、结构失衡、创新不足的问题暴露无遗。2012年出台的《太阳能发电发展“十二五”规划》明确提出鼓励企业兼并重组、淘汰落后产能。我们觉得,2012年以来,行业整合已然启动,落后产能逐步退出市场;2013年是行业整合深化和巩固期。

2013年3月,国家发改委向部分政府机构、相关光伏发电企业下发了《关于完善光伏发电价格政策通知》的意见稿。意见稿首次明确了分布式发电的电价补贴标准,全国除西藏外的区域光伏上网电价均有不同程度的下滑。我们觉得秉着“鼓励市场化定价,鼓励竞价上网”的宗旨,意见稿将促使一些高成本低效率小规模的企业进行重组,促进大型企业的资源优化整合,淘汰落后产能,从而形成规模效应,达到技术提升、成本降低、竞争有序的行业态势。

希望:光伏依然是我们最看好的可再生能源形式作为中国可再生能源的最主要构成也是技术最为成熟的两种方式,风电和光伏应该说是我国技术水平最接近世界领先水平的新能源技术。在十年左右的发展中,风电的步伐走在了前面。作为追赶者,我们觉得光伏发电未来应该具备更大的发展空间。

我国太阳能资源禀赋

首先从资源禀赋上,太阳照射作为一种最广泛的能源,其一小时的辐射如果得以全部吸收将能保证人类近一年的能源需求。从资源的可获得性来看,太阳能几乎无限制。中国约有120万平方公里的戈壁和荒漠面积,1%的荒漠可安装近10亿kW(1000GW)光伏发电系统。到2010年底,中国已有建筑中屋顶和南立面约有50亿平米,10%的可利用面积即可安装50GW的光伏系统。关键还看利用。

从材料可得性,硅是地壳中丰度第二的元素,达到25.8%,而作为原料的二氧化硅的获取难度不高。

从并网技术层面,风能和光伏都具有间歇性和随机性特点,但光伏对并网技术的要求低于风电。风电场中低压穿越功率导致的脱网问题以及电缆头故障问题并不鲜见。

最后,光伏发电本身无机械旋转部分,无噪音和机械磨损:一方面维护简单,适于无人值守,维护成本低;另一方面,其发电的静态特性适合与建筑结合,安装在负荷中心,实现电网削峰的作用。

暖风:光伏新增装机十年有望实现25%的复合增速

中国光伏产业政策一览

中国光伏装机容量预测单位:GW

光伏危机是暂时的,能源危机是长期的。我们相信,危机的背后必定是一次转机。虽然光伏行业寒冬依旧,但我们已经感觉到了丝丝暖意。2012年光伏扶持政策密集出台,进一步显示了管理层启动国内市场的决心。从发展速度上看,国内市场上风电远远领先光伏。到2011年风力发电站的建设规模为60GW,并网容量超过45GW,年发电量达到800亿千瓦时。相反,光伏电站建设规模不足4GW,并网规模2.14GW。在先行者风电的示范效应下,我们看好处于行业发展初期的光伏发电的增长空间和后发优势。

中为咨询乐观预计到2020年,在政策扶持和技术进步双轮驱动下,光伏电站装机容量达到风电的一半,新增装机年均复合增速25%。在并网率75%的假设下,可再生能源在一次能源中的占比将达2%。

本文地址:http://www.zwzyzx.com/show-331-200770-1.html

下一篇:投资逻辑优选应用型的潜在伟大公司

相关资讯

- 国内矿山管理中低端服务市场竞争格局(2014-12-18)

- 2012-2013年河南地区固体废物处理利用情况分析(2014-02-20)

- 电气设备主要原材料动态(2016-05-30)

- 下游领域的应用需求引导钨材料的发展趋势(2014-07-07)

- 国内膜技术应用领域生物化工行业发展情况(2015-04-09)

- 城镇化率提升是市燃气行业发展的长期推动力(2015-01-05)

- 高峰时期全球碳市场交易高达万亿元人民币(2016-07-14)

- 去产能长路漫漫,政府、市场各有长短(2016-10-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》