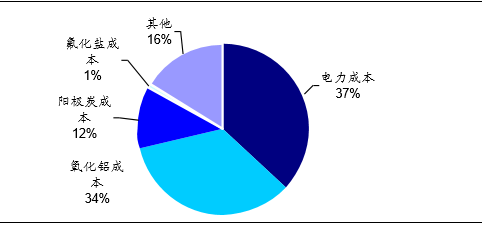

电解铝的成本构成:电力成本第一,原料第二

相关报告

- 2015-2019年烟花鞭炮项目商业计划书(2014-11-19)

- 中国卫生材料行业市场深度调查研究及投资咨询报告(2018-07-31)

- 2016-2022年中国棒棒冰行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2014版氯系漂白助剂行业企业建设项目可行性研究报告(2014-10-20)

- 2015-2020年中国隔膜泵行业运行研究及市场投资发展分析报告(2015-05-28)

- 全国主要地区工业链条产业发展状况暨投资环境调查研究报告(2014-11-24)

- 全国主要地区聚氯乙烯(PVC)产业发展状况暨投资环境调查研究报告(2014-11-27)

- 2015-2020年中国砂纸行业深度调研及市场投资发展研究报告(2015-07-27)

- 2014-2018年中国氯化钙行业市场深度剖析及投资前景趋势研究报告(2014-06-15)

- 2016-2022年中国基础机械区域行业市场调查研究及发展分析报告(2015-11-04)

根据国内电解铝企业网电与自备电占比,可以大致匡算出电解铝生产成本构成如下:电力成本占比最大,高达37%;原料氧化铝其次,为34%。

电力成本是重要竞争力。作为高耗能的电解铝产业,能源(电力)成本始终是电解铝生产成本中的重要组成部分,也是铝企竞争力的体现。目前,生产1吨铝需要约13000-14000kw〃h的电力,亦即电价提高1分钱,则会使电解铝的成本增加130-140多元,廉价的电力成本对铝厂十分重要,可以说电价的高低从根本上决定了生产成本的高低。

现阶段,中国电解铝产业的竞争已经演变为用电成本或用电模式的竞争。而电力成本则因地区而异,新疆电力成本最低,其电力成本仅占总成本的23.58%,而比重最高的则是江苏52.22%;同时,国内很多电解铝企业仍采用火力发电,成本更高。

国内电解铝生产成本构成:电力成本占比最大,氧化铝次之

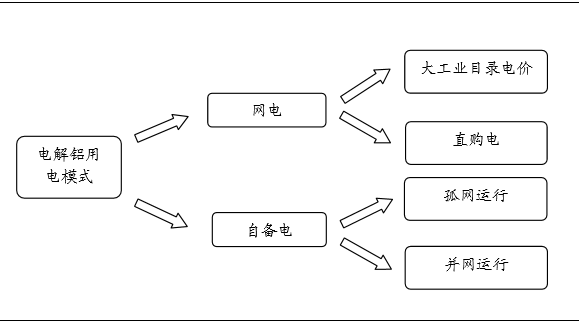

从用电模式来看,目前中国的电解铝供电模式主要分为网电和自备电两种类型,而这两种类型又分别可以细分为大工业目录电价和直购电、孤网运行和并网运行。供电模式的差异直接影响到企业的成本高低,进而也左右了企业的市场竞争力。

我国电解铝用电模式

电力体制导致用电模式与国际背离。从全球电解铝的安全生产与环保角度来看,铝企使用大工业网电是最为可靠的供电模式。近年来,煤炭价格持续下跌,但网电价格却居高不下,自发电成本优势进一步凸显,电解铝企业被迫脱离电网,转型自备,采用并网或孤网模式供电。目前中国电解铝企业自备电运行比例已经超过70%,而新疆、山东、内蒙、河南均以自备电生产为主,自备电均占80%以上。但铝厂自备电站这种分散式的发电无论从环保还是经济的角度来评价,都不是长效模式。

本文地址:http://www.zwzyzx.com/show-331-214118-1.html

相关资讯

- 云南锡业集团储量情况介绍(2016-07-27)

- 电力体制改革对用户的影响:用电成本可能下降(2016-05-27)

- 节能服务产业发展概述(2015-01-12)

- 黄金最核心的影响因素——美元(2016-04-14)

- 特钢发展前景:工业转型升级、普钢发展成熟,特钢步入快速发展阶段(2016-08-11)

- 国内环保技术水平日渐提高(2014-12-25)

- 土壤修复市场空间将在长时间段内释放(2016-08-22)

- 固废处理行业与上、下游行业之间的关联性(2015-04-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》