产能出清硬着陆:破产潮来袭,煤企艰难转型

相关报告

- 2014-2018年中国洗选设备行业市场深度调查研究及投资前景分析报告(2014-06-21)

- 2016-2022年中国煤制天然气区域行业市场调查研究及发展分析报告(2015-10-23)

- 2015-2019年中国新能源汽车业兼并重组及投资建议研究分析报告(2014-10-24)

- 2015-2020年中国石油醚乙二醇乙醚行业市场主要领域调查分析报告(2015-10-12)

- 2014版石油行业企业建设项目可行性研究报告(2014-10-13)

- 2014-2018年中国石油蜡企业拟IPO上市细分市场研究报告(2014-10-15)

- 2015-2020年中国石油行业市场调查研究及投资发展分析报告(2015-05-13)

- 2014-2018年中国石油产品添加剂业兼并重组及投资建议研究分析报告(2014-10-20)

- 2015-2020年中国石油醚乙二醇乙醚行业市场重点层面调查研究报告(2015-10-12)

- 2015-2020年中国煤炭安全设备行业运行研究及市场投资发展分析报告(2015-06-02)

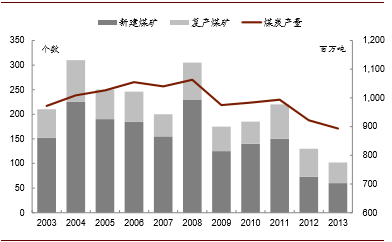

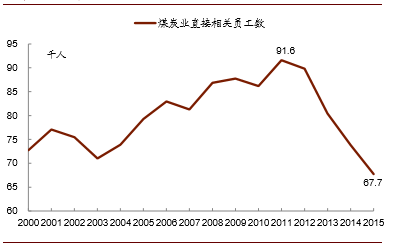

新增产能大幅降低,煤炭就业剧烈萎缩。2013年新建及复产的煤矿个数降至过去10年中的最低水平:该年共有271个煤矿停产或关闭,而仅有103个煤矿新投入生产,在产煤矿同比下降14%。这一数据也反映了美国对煤炭业固定资产投资的减少,以及电力需求疲软。产能大幅下跌所带来的直接影响是行业相关就业规模迅速萎缩。截至2015年,煤炭业直接相关就业人数已从2011年的高点(9.2万人)下滑26%至6.8万人。

新建及复产煤矿减少

煤炭业直接相关就业人数

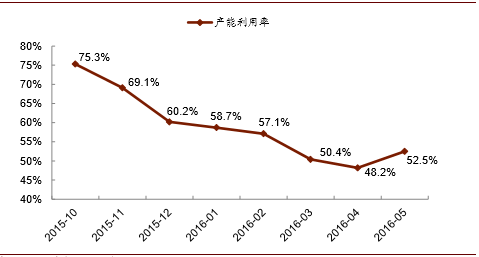

产能利用率远低于正常水平。即使经历了一系列破产、整合和大规模减产等深度精简,美国的煤炭业可能仍将深陷债务危机。2015年10月至今,美国煤炭行业产能利用率由75%大跌至50%左右,远低于行业健康水平。

美国煤炭行业产能利用率

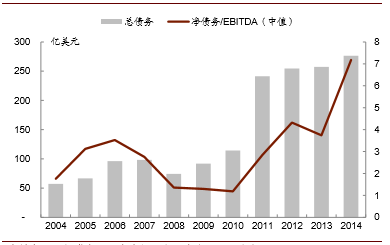

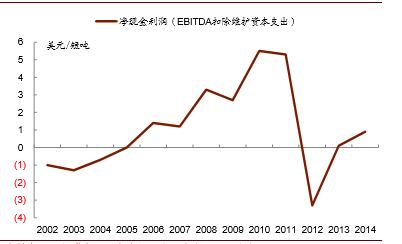

净现金亏损边缘,行业违约风险骤增。中为此处定义净现金利润为EBITDA扣除维护性资本支出(假设为2.5美元/短吨),由图表37可见,煤炭行业盈利在到达顶点后直线下跌,2012年行业平均现金利润由5.3美元/短吨下降至亏损3.3美元/短吨(样本占全行业产量的~60%)。受现金流下滑,负债高企的困扰,美国煤炭企业的债务违约风险大幅上升至43%,2014年行业净债务与EBITDA的比值高达7.2x。分析报告据麦肯锡调查发现,美国煤炭业每年用于偿还流动债务的成本约90~100亿美元,这相当于每生产1短吨煤炭的债务成本约为10美元。而过去10年,美国煤炭商的平均净现金利润仅2美元/短吨。即使在2008至2011年行业利润最高时期,5美元/短吨的净现金利润也远低于债务成本。受低迷的市场价格影响,预计到2020年美国国内煤炭产量将下降至6.67亿短吨/年,而销售收入将不足以支付债务。

行业主要上市公司债务水平

行业净现金利润

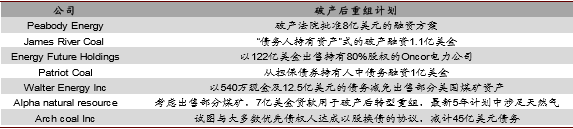

行业顶点大规模扩张,埋下债务危机伏笔。在过去3年中,美国已有30多家煤炭公司申请破产,其中大多数为中小型企业,然而也包括了7家大型上市公司(共占全国煤炭总产量约47%)。整理发现,其中5家均在2011年行业顶点时以高昂对价完成并购,随后行业步入下行周期,高杠杆叠加盈利大幅下滑成为被迫申请破产保护的重要因素。

近两年破产上市公司及其债务规模梳理

政府不对债务兜底,煤企按破产法重组或清算。值得注意的是,美国煤企接连破产的根本问题是企业负债过高,而非营运的煤矿无法支撑,因而目前破产保护下仅是宣告企业架构阵亡。而申请破产后,煤企除了向第三方抛售资产,最常用的缩减债务的手段就是与债权人达成以股换债协议或资产出售协议,以此减计债务,换得融资维持重组时经营。而在此过程中以市场调控为主,政府不干预产能出清过程,债务归属于兼并方或任其违约。

申请破产后公司重组计划梳理

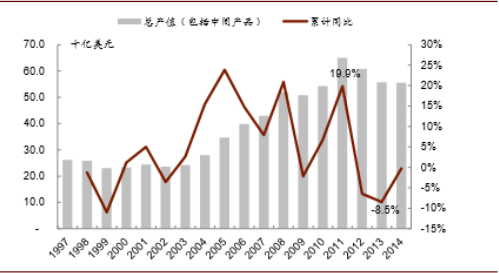

截至2014年,煤炭行业贡献总产值连续第三年下降,相较于2011年累计下滑14.6%(该数据因重复计算中间产品而大于实际降幅)至555亿美金。

美国煤炭行业贡献总产值

本文地址:http://www.zwzyzx.com/show-331-239578-1.html

下一篇:波兰煤炭亟需转型的历史背景

相关资讯

- 国家产业政策级战略确立了生活污水处理行业重要的战略地位(2014-11-03)

- 瑞典碳资产管理公司主营碳减排项目开发、碳减排项目交易、碳盘查(2016-07-14)

- 上下游行业与天然气行业关联性及其影响(2014-06-19)

- 管道建设:全国性输气干线进入投产期(2016-05-26)

- 以年度自主双边协商交易模式为主,鼓励直接交易(2016-09-29)

- 车载燃料电池动力系统主要由燃料电池堆和辅助子系统组成(2016-08-15)

- 生活垃圾焚烧发电行业和生活污水处理行业主要法律法规(2015-06-25)

- 金属压力容器制造行业的主要法律法规主要(2015-07-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》