煤电铝材产业链进一步完善,上半年铝业收入占比已达83%以上

相关报告

- 2014-2018年中国洗选设备行业市场发展研究及投资前景分析报告(2014-06-21)

- 2015-2020年中国煤炭安全设备行业市场重点层面调查研究报告(2015-08-28)

- 2014-2018年中国煤炭工程区域行业调查研究分析及投资前景研究报告(2014-02-20)

- 2014-2018年中国电解铝行业市场发展研究及投资咨询研究报告(2014-02-26)

- 2015-2020年中国煤炭综合采掘机械设备行业市场深度剖析及投资发展研究报告(2015-07-20)

- 2015-2020年中国煤炭分析仪器行业市场主要领域调查分析报告(2015-09-06)

- 2016-2022年中国煤炭分析区域行业市场调查研究及发展分析报告(2015-11-10)

- 2013-2014年全国煤炭经销贸易企业信息调查暨行业研究报告(2014-05-14)

- 2014-2018年中国煤炭机械业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2020年中国煤炭机械装备行业深度调研及市场投资发展研究报告(2015-07-20)

借助生产、政策和区位优势,公司已形成较为完善的煤电铝材产业链:用低热值的混煤矸石及洗选出来的煤泥、洗中煤等劣质煤发电,把廉价的劣质煤炭资源转化为电能,并供给公司铝产业生产原铝,再通过对原铝的深加工铝合金及铝材产品,从而有效降低主导产品的生产成本,实现资源的充分利用和优势互补。

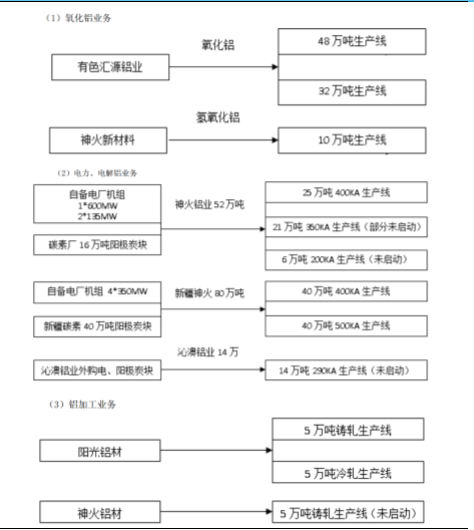

铝电业务方面,研究报告截至2015年年末,公司拥有氧化铝产能80万吨/年,氢氧化铝产能10万吨/年,电解铝产能146万吨/年,阳极碳块产能56万吨/年,铝材产能15万吨/年。公司积极采取措施淘汰小型产能,目前200KA以下的电解铝槽型已全部关停。此外,公司新建新疆神火电力、电解铝项目今年已全面建成投产,包括年产80万吨高精度铝合金、40万吨碳素及4×350MW超临界发电机组的煤、电、铝一体化项目。借助新疆项目,公司在煤电铝材一体化经营的基础上,进一步完善了电解铝产业链,业务不断转型升级,行业研究2016年上半年铝业收入占比已达83%以上。煤炭业务方面,公司关停规模小、效益低的煤矿,同时着重利用优质资源,提升整体资产质量。公司原先拥有小煤矿44个,整合之后保留25个,核定产能为462万吨/年。此外,公司于15年扩建梁北煤矿,产能由90万吨增加至240万吨,泉店煤矿则由120万吨增加至180万吨,提升优质资源体量将会为公司带来丰厚利润。而16年在建的大磨岭煤矿和和成煤矿预计年内会建成,分别投产60万吨和45万吨,权益产能则分别为21万吨和16万吨。

公司铝电业务产业链

本文地址:http://www.zwzyzx.com/show-331-240665-1.html

相关资讯

- 核电和火电工程造价比较:核电为火电2-3倍(2016-08-31)

- 看好核电行业三代技术实力强的上市公司(2016-05-16)

- 近年来中国天然气产量和消费量规模情况(2015-02-03)

- 我国核电回归趋势明显,未来五年增长预计超过一倍(2016-08-31)

- 我国在全球海工装备市场地位的提升带动金属压力容器行业需求增长(2016-01-15)

- 国内铁矿石行业的竞争特点(2015-08-11)

- 我国土壤修复商业模式分析(2016-09-06)

- 国内固废处理行业周期性、季节性和区域性特征(2015-04-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》