镍:高库存低消费,导致镍价短期承压

相关报告

- 2016-2022年中国镀锌板(卷)行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2015-2020年中国碳化钨行业深度调研及市场投资发展研究报告(2015-06-30)

- 2015-2020年中国镍及镍合金材行业深度调研及市场投资发展研究报告(2015-06-30)

- 2015-2020年中国氢氧化锌行业市场重点层面调查研究报告(2015-10-12)

- 2016-2022年中国稀土金属行业市场深度调查研究及投资咨询报告(2015-11-23)

- 中国氢氧化铝行业市场深度调查研究及投资咨询报告(2018-07-31)

- 2016-2022年中国锂区域行业市场调查研究及发展分析报告(2015-10-22)

- 2014-2018年中国铝轮行业市场深度剖析及投资前景趋势研究报告(2013-12-30)

- 2014-2018年中国钨合金业兼并重组及投资建议研究分析报告(2014-10-14)

- 2015-2020年中国锑矿行业市场调查研究及投资发展分析报告(2015-05-13)

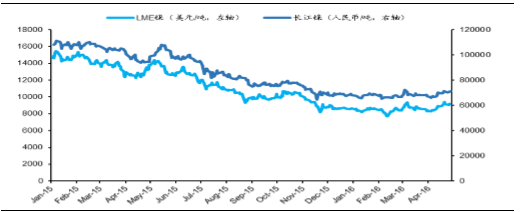

2015年LME镍价呈现单边下行之势,年内跌幅达45%。仅二季度受沪镍上市初期的交割限制及产业链资金的托市护盘表现,出现逼空行情,引导期镍完成了平稳偏强的年内反弹波动。后随交割制度的完善,交割品牌的增加,逼空行情终结,且在美元加息利空的持续发酵以及国内经济持续疲软、供需格局失衡等的压力下,开始了产业成本支撑不断下移试探的过程。国内现货镍价跟随外盘走势,年内基本呈现单边下行走势,仅在第二季度初有短暂的反弹波段。年内高价在111300元/吨附近,低价在64500元/吨附近,均价89564元/吨,同比下跌22.7%。

进入2016年以来,镍价的表现居有色金属之尾,一季度镍均价67885元/吨,环比下降6%。4月长江镍现货平均价为69224元/吨,较上月上升1.1%,LME镍现货平均价为8822美元/吨,同比增长1.4%。

LME镍与长江镍价格走势

据安泰科统计数据显示,研究报告2016年一季度我国原生镍产量约为12.5万吨,同比减少15%,环比减少7%。镍生铁产量由于利润大幅缩减,一季度产量环比降低14%,同比产量减少19%,总体呈现明显下降,还有原因是受2月份春节因素影响,国内部分低镍生铁企业停产检修,产量下降明显。

国内镍铁虽大面积减产但海外进口镍产品大量流入,导致国内镍金属库存高企,下游需求依旧没有明显大幅好转,镍基本面仍然疲弱,后续随着印尼镍铁产能逐步释放,中期供应仍在增长,将对镍板形成积压效应,我们认为镍价上行依旧乏力,易跌难涨。

全球镍行业面临增产量、高库存、低需求。

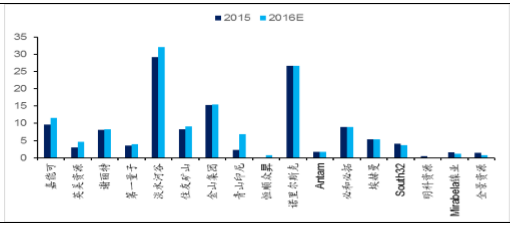

尽管目前镍价低迷,但是全球大部分生产商选择摊薄成本而并没有减产计划。调查报告据安泰科统计,全球17家主要生产商中仅有4家在2016年计划减产,9家主要公司包括淡水河谷和金山集团等有增产计划,诺里尔斯克计划产量同2015年相同;2015年这17家公司镍矿总产量为129.52万吨,2016年将达到140.88万吨。

全球主要镍产商2016年无减产计划(万吨)

库存高悬镍价承压。据安泰科资料,2015年LME镍库存一直位于40万吨以上高位,仅在2015年年末短暂跌破40万吨,但是2016年初又增至40万吨以上。库存持续高位压制镍价回升。

总体来讲,2016年全球镍行业面临“增产量、高库存、低需求”的矛盾冲突,低迷的需求端制约行业发展,持续位于高位以及预计增加的产量使镍价继续承压,2016年镍价走势并不乐观。即使出现短暂反弹,也势必会因此产商的争相扩产,压低镍价。预计2016年LME镍均价在9000美元/吨左右。

2015年镍子版块公司合计亏损26.15亿元,同比2014年大幅增加,主要因吉恩镍业出现28.70亿元巨额亏损。恒顺众昇2015年实现归属母公司净利润3.39亿元,比上年同期增长209.18%;2016年一季度利润增长28.25%。

本文地址:http://www.zwzyzx.com/show-331-242794-1.html

上一篇:锡:筑底完成后长期反弹可期

相关资讯

- 用电:分布式电源的“仓库”(2016-07-07)

- 我国二氧化硫、氮氧化物排放量变化情况(2014-12-25)

- 石化用不锈钢管产生持续市场需求(2014-05-31)

- 过去十年环保行业由投资带动发展(2016-05-25)

- 2000-2013全球光伏发电年新增装机容量(2015-08-08)

- 构建“智能能源网”的需要(2015-06-29)

- 焚烧填埋是无害化处理的主要手段(2016-10-13)

- 欧洲市场主要钨品进口国对我国主要钨制品消费需求变动情况(2014-07-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》