中国乘用车需求结构变化

相关报告

- 2015-2020年中国发动机管类件行业市场重点层面调查研究报告(2015-10-16)

- 中国发动机管类件行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2020年中国车身冲压焊接总成件行业市场主要领域调查分析报告(2015-10-16)

- 2015-2020年中国车身冲压焊接总成件行业市场重点层面调查研究报告(2015-10-16)

- 2016-2022年中国车身冲压焊接总成件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2016-2022年中国发动机管类件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国发动机管类件行业市场主要领域调查分析报告(2015-10-16)

- 中国车身冲压件行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2016-2022年中国车身冲压件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国车身冲压件行业市场主要领域调查分析报告(2015-10-16)

中国富裕人群的持续增加,中国消费者对于高档品牌的偏爱以及汽车消费升级换代等因素,都促进了高端乘用车市场的高增长。同时,进口车价格的下降,进口车销售网络加速向二、三线城市拓展也进一步加速了对高端乘用车需求的增长。

(1)SUV、MPV消费需求持续旺盛

近年来,SUV的销量增速明显,而未来3~5年,SUV更将进入快速发展期。主要原因包括:

其一,SUV产品特点符合中国消费需求,我国部分发达省市人均GDP已经逼近或超过1万美元,当地汽车市场已由快速普及期逐渐向更高阶段过渡,这为SUV需求的释放提供基础。

其二,未来高收入家庭数量的增加为SUV市场的增长提供可能。未来,中国中产阶层和富裕家庭人口数量呈现明显增加的趋势,为SUV市场的增长提供了动力。

其三,“换车潮”将推动未来3~5年SUV市场的新一轮发展。换购用户是SUV消费的重要群体,中国乘用车第三轮增长高峰带来的“换购潮”将在未来3~5年左右释放,从而成为推动SUV市场发展的重要力量。

(2)自主品牌面临挑战

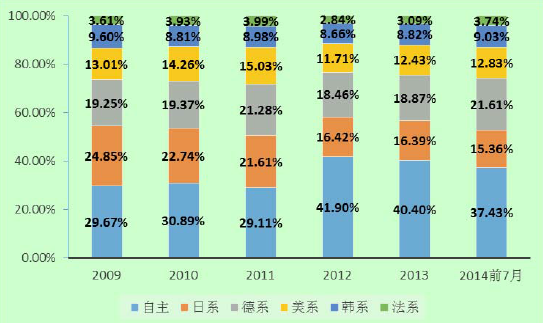

根据中国汽车工业协会公布的数据,德系和美系车型一直保持着良好的增长,由此可以看出,欧美系品牌产品竞争力仍然保持强势;而随着汽车下乡、小排量乘用车购置税减征等刺激政策的退市,自主品牌车型市场份额略有下降。2009-2014年1-7月乘用车分国别销量结构变化

本文地址:http://www.zwzyzx.com/show-333-141216-1.html

上一篇:我国乘用车市场供求情况

下一篇:中国乘用车市场发展情况

相关资讯

- 我国叉车工业发展历程(2014-10-13)

- 隆基机械:业绩有望稳步回升,业务转型继续推进(2016-10-28)

- 模型以及数据积累是UBI核心壁垒(2016-07-12)

- 2011-2014年我国汽车(分车型)销量及增幅(2015-05-04)

- 汽车零部件行业工具应用需求情况(2014-06-23)

- 自主品牌汽车发展快速,但与国际水品相比仍有差距(2015-05-03)

- 汽车零部件与上下游行业的关联性(2015-04-07)

- 智能汽车发展的三大驱动因素及必要性(2016-05-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》