国内汽车零部件行业发展机遇及有利因素

相关报告

- 2015-2020年中国车身冲压焊接总成件行业市场重点层面调查研究报告(2015-10-16)

- 2015-2020年中国车身冲压件行业市场重点层面调查研究报告(2015-10-16)

- 2016-2022年中国车身冲压件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2016-2022年中国发动机管类件区域行业市场调查研究及发展分析报告(2015-10-30)

- 中国车身冲压焊接总成件行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2020年中国车身冲压件行业市场主要领域调查分析报告(2015-10-16)

- 中国发动机管类件行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2020年中国发动机管类件行业市场重点层面调查研究报告(2015-10-16)

- 2015-2020年中国发动机管类件行业市场主要领域调查分析报告(2015-10-16)

- 2016-2022年中国车身冲压焊接总成件行业市场深度调查研究及投资咨询报告(2015-11-30)

(1)在中国经济不断增长的宏观环境下,汽车市场空间巨大,同时带动了汽车冲压零部件行业需求

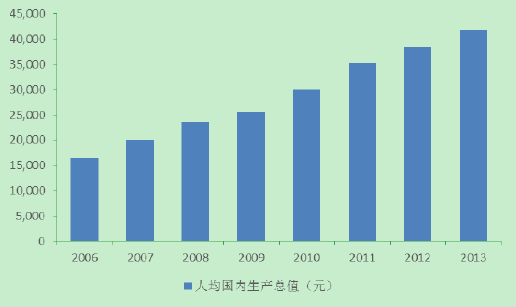

受益于成功的经济体制改革、对外开放、高度重视技术引进与技术创新,中国保持了长期较高的经济增速。2006年至2013年,中国人均国内生产总值复合增长率为16.23%。2006-2013年人均国内生产总值

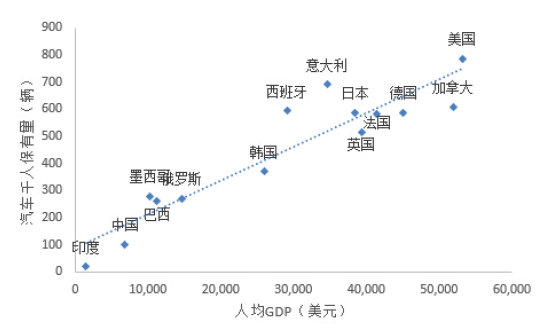

历史数据显示,汽车保有量和人均GDP高度相关。可以预计未来数年内,在内外部环境不发生突变的情况下,中国经济保持稳定的速度增长,将拉动汽车行业及汽车内饰件行业的需求持续增加。各国千人乘用车保有量与人均GDP

(2)我国仍处于汽车普及阶段

自2001年国家明确提出“鼓励汽车进入家庭”,并将此写入“十五”规划以来,我国进入汽车快速普及阶段,汽车需求持续快速增长。2000年,我国汽车年销量首次突破200万辆;到2010年,汽车销量达到1,804万辆;2012年,尽管受到宏观经济增长放缓、城市缓解交通拥堵措施以及消费鼓励政策退出等因素的影响,全年汽车销量仍达到1,930万辆(数据来源:华尔街日报)。进入2013年,经济景气度弱复苏、节能补贴范围维持高位、前期刺激政策退出效应消化等因素对汽车产业起到支撑作用,国内汽车销量再次出现较快增长,全年汽车销量达到2,198万辆,同比增长13.9%。

(3)国内汽车保有量水平整体偏低

从全国范围来看,截至2012年底,中国汽车人均保有量仅为89辆/千人口,相比发达国家和部分发展中国家仍然偏低(数据来源:Wind资讯)。从长期来看,伴随经济、道路、能源等条件的持续改善,国内汽车市场仍具有广阔的前景。从区域分布来看,二三线地区汽车保有率水平仍存在提升空间。随着中国经济发展和居民收入水平提升,受益于一线地区的换车需求、二三线地区的汽车普及,预计未来3-5年国内乘用车仍将保持8-10%的较快增长。

(4)我国居民消费能力显著提升

汽车行业的景气程度与宏观经济和居民购买力密切相关。近年来我国宏观经济持续快速增长,居民生活水平稳步提高,部分居民消费购买意愿转化为实际消费行为,成为拉动我国汽车产业快速发展的强劲动力。

根据国际发展惯例,当人均收入超过3,000美元时,居民消费升级将成为常态。我国2012年城镇及农村居民的恩格尔系数就已分别达到36.2%和39.3%,按照联合国粮农组织的标准,我国总体上已经达到从小康到富裕的居民消费阶段,而住房和汽车等大额家庭消费也开始进入普及阶段。

(5)国内产业扶持政策广泛推行

汽车工业具有较长的产业链结构,与国民经济中的诸多其他行业均形成紧密的联动关系,其上游涉及钢铁、橡胶、石化、电子等行业,下游涉及保险、金融、销售、服务维修等行业。同时,汽车作为社会耐用消费品,其本身亦对国民经济发展具有重要的推动作用。由于汽车工业能够为社会创造的巨大价值,提供大量就业岗位以及对国民经济的支持作用,我国政府历来对汽车工业发展极为重视,先后出台一系列促进汽车工业发展的政策。2009-2010年汽车购置税减半、汽车下乡、以旧换新等鼓励政策有力地拉动国内汽车市场的繁荣。

未来一段时期内,我国将通过提升国民收入水平及大力鼓励节能与新能源汽车发展等方式推动我国汽车产业实现健康有序的发展。

(6)合资整车制造企业零部件采购本土化、零部件供应体系日益开放

内资汽车零部件制造企业生产成本较低,产品具有价格优势。为了应对日益加剧的市场竞争,控制采购成本,一些原本仅向外资汽车零部件制造企业采购的合资整车制造企业纷纷改革零部件采购体系,其采购对象范围逐渐扩大到行业内领先内资企业。

以日系整车厂为例,原本供应系统较为封闭的日系整车厂在激烈竞争中也逐渐意识到汽车零部件本土化采购的重要性。2007年本田公司将其部分研发机构迁往广州,成立广汽本田汽车研究开发有限公司,本田已经同意部分打破供应商体系,允许广汽本田在全球范围内选择质量达标、具有成本优势的供应商。丰田公司已于2010年11月在我国注册成立丰田汽车研发中心(中国)有限公司,并开始本土化生产。

合资整车制造企业零部件采购本土化、零部件体系日益开放为我国内资零部件企业,特别是拥有自主开发能力、处于行业龙头的企业提供了更为广阔的发展空间。

本文地址:http://www.zwzyzx.com/show-333-141234-1.html

上一篇:国内汽车零部件行业利润水平情况

下一篇:国内汽车零部件行业发展问题与挑战

相关资讯

- 智能汽车:下一个电子行业的盛宴(2016-05-26)

- (三元)锂电池是动力电池最佳选择(2016-08-05)

- 新兴市场产销两旺,中国连续六年蝉联世界第一(2015-05-04)

- 汽车零部件行业利润水平的变动趋势及变动原因(2015-06-24)

- 2015年全球负极材料竞争格局(2016-05-05)

- 2013年度铁路、船舶、航空航天和其他运输设备制造业规模以上工业企业指标(2014-02-26)

- 近年我国汽车零部件行业高速发展(2014-06-07)

- 发力汽车电子,迈向4C时代(2016-10-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》